Отчет о прибылях и убытках (ОПиУ)

Отчет о прибылях и убытках так же называют отчетом о доходах и расходах компании (другие названия — P&L, форма 2, отчет о финансовых результатах).

Особенности отчета о прибылях и убытках

Метод начисления

Главное отличие отчета о прибылях и убытках от отчета движения средств в том, что он собирается методом начисления, и учитывает не деньги, а исполненные обязательства.

При кассовом методе доходы и расходы учитываются в момент фактического списания или поступления денег (учитываются только деньги по дате оплаты с операционным видом деятельности, включая закупку товаров и исключая отгрузки и обязательства), при методе начисления — когда возникают.

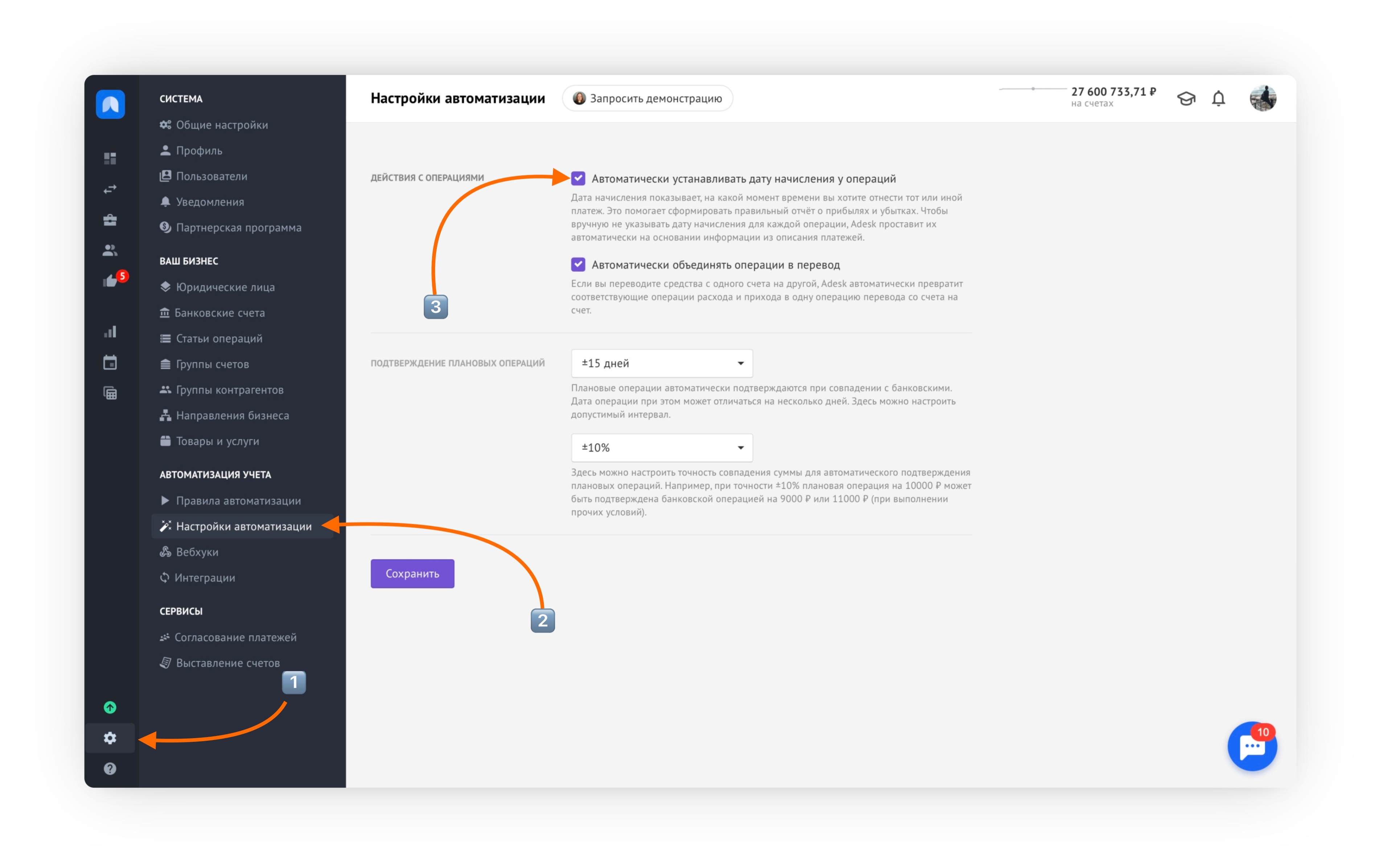

В разделе Настройки автоматизации есть возможность автоматически устанавливать дату начисления у операций. По выдержке из назначения платежа система сама поймет, на какой период отнести ту или иную операцию. Данная функция доступна для импортированных из выписки или загруженных из интеграции платежей:

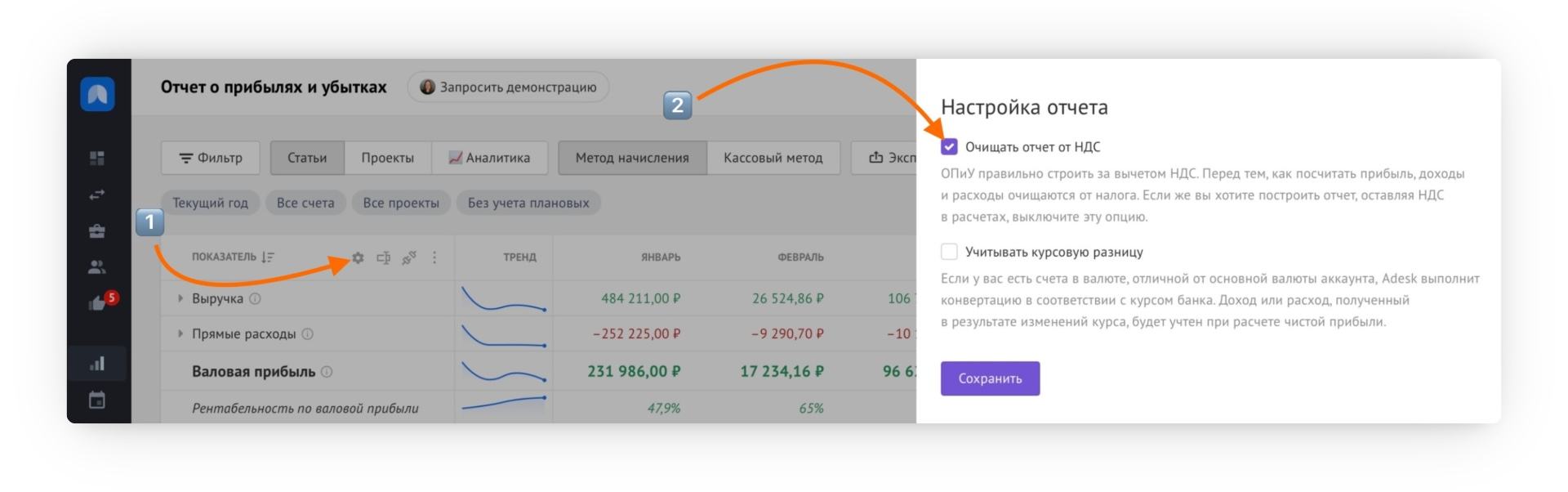

Отчет о прибылях и убытках не учитывает НДС

Второе отличие в том, что ОПиУ собирается без учета НДС. Перед тем, как посчитать прибыль, все доходы и расходы очищаются от НДС.

НДС — налог косвенный. Его платит не компания, а конечный потребитель. Когда клиент покупает что-то у компании за 120₽ , он как бы говорит: «Вот вам 100₽ за ваш товар / услугу, а 20₽ передайте государству или дальше по цепочке».

То есть, если считать доходы и расходы с НДС, есть риск завысить свой финансовый результат за счет средств, которые принадлежат государству.

При желании вы можете включить опцию Учитывать НДС в отчете и он будет рассчитан с учетом сумм налога на добавленную стоимость. Данная настройка доступна только администраторам и владельцам аккаунта:

Настройка оформления ОПиУ

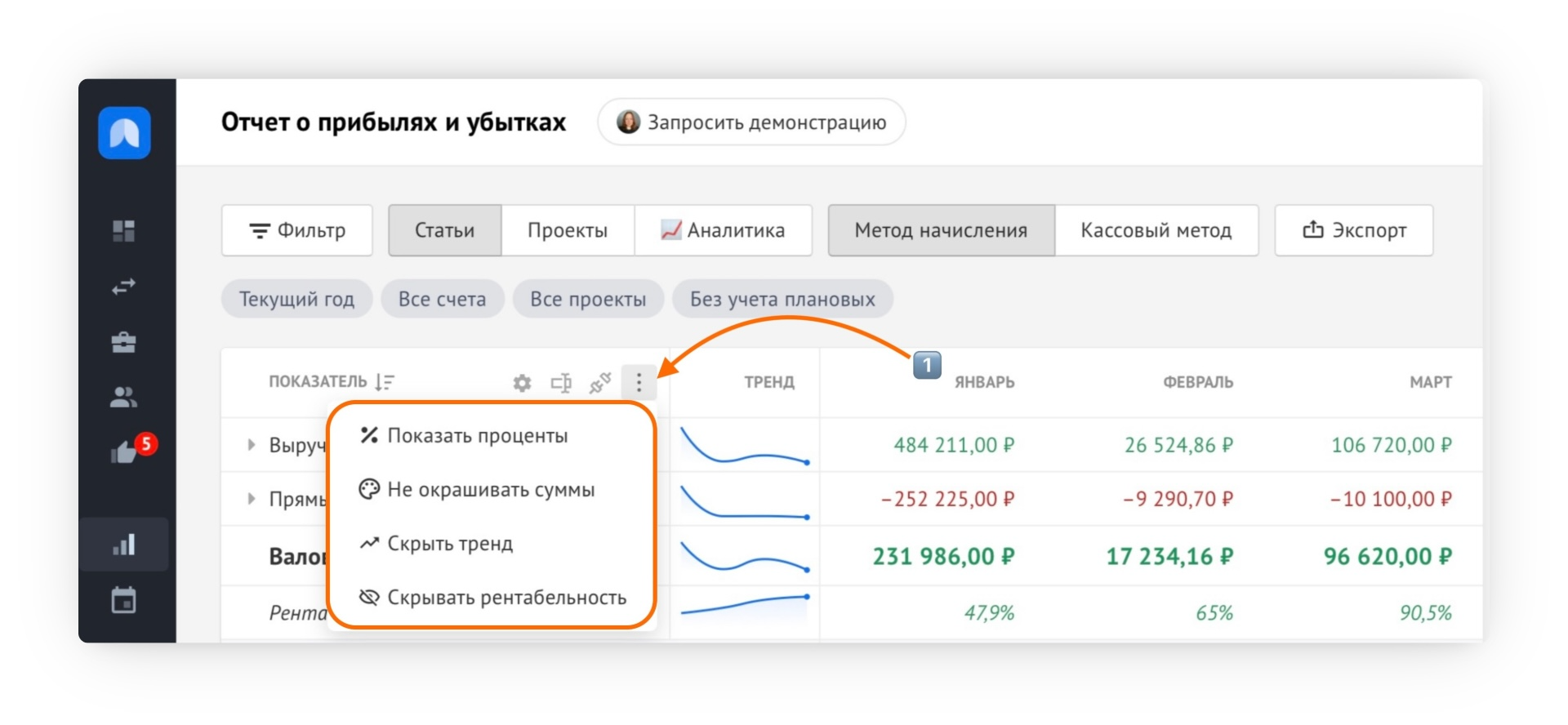

Оформление ОПиУ также можно изменить, для этого перейдите по 3 точкам в дополнительные настройки:

- Отобразить проценты

- Дополнительно окрашивать суммы

- Скрыть тренды

- Скрыть рентабельность

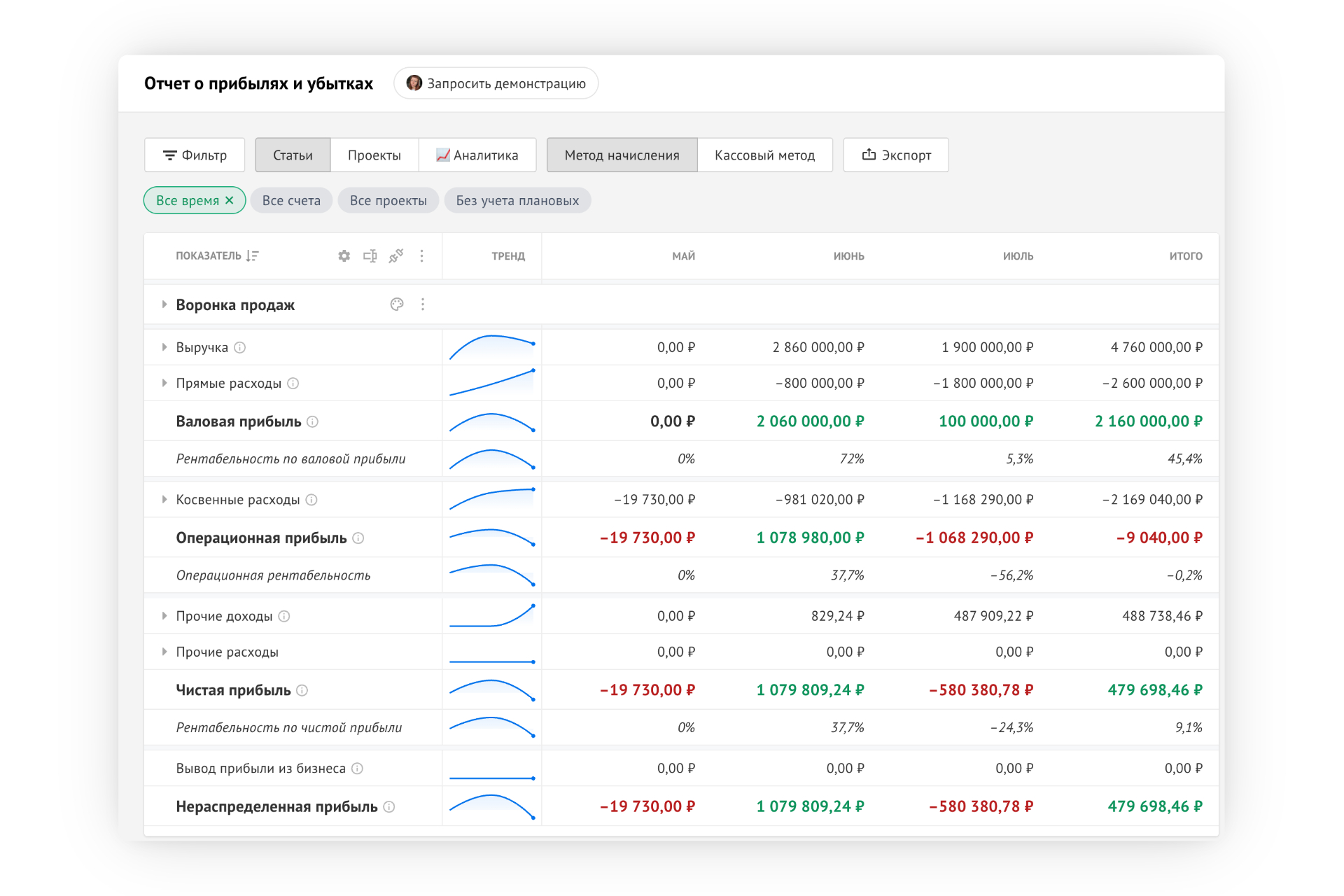

Из чего состоит ОПиУ

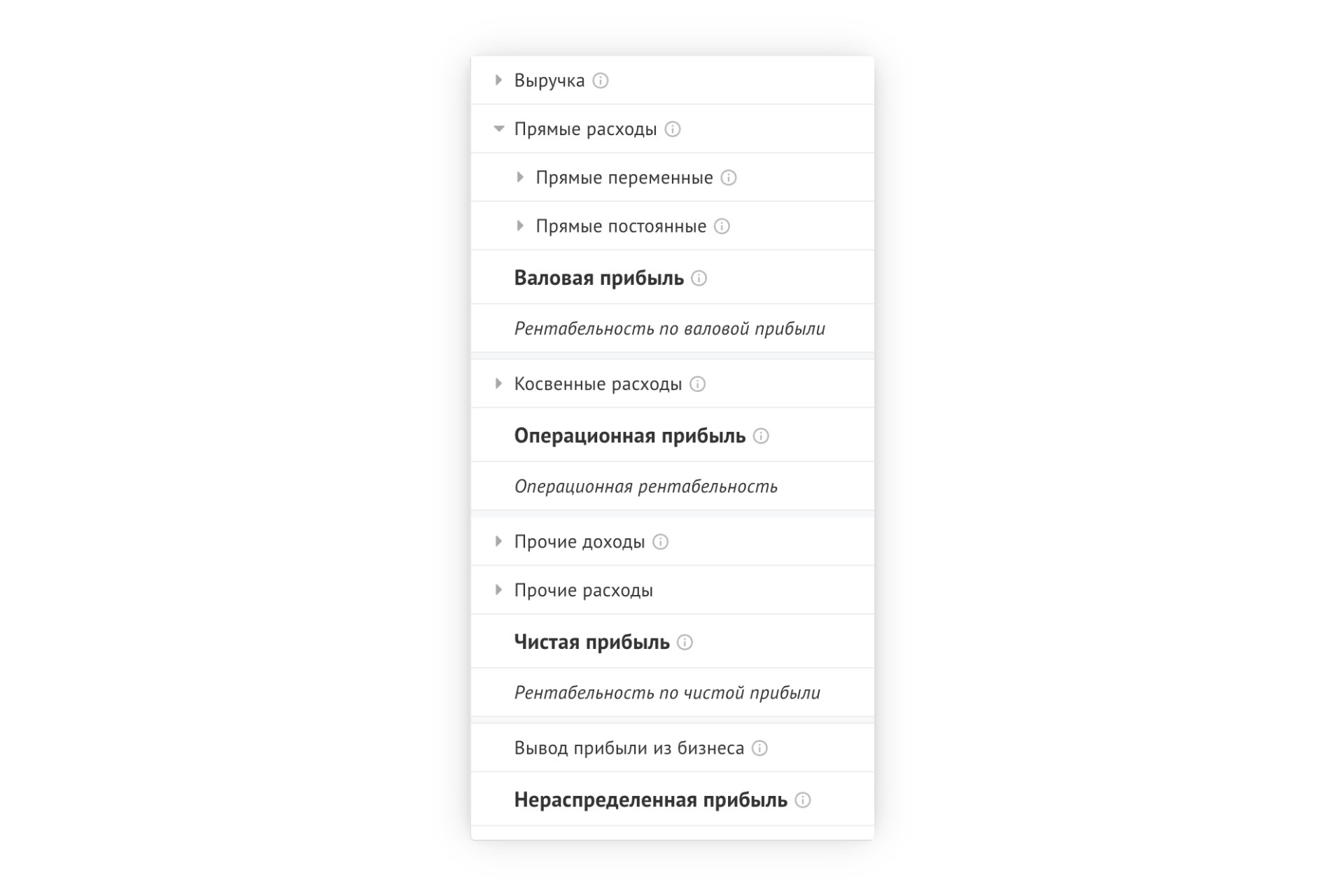

Отчет о прибылях и убытках считает чистую прибыль компании, и условно состоит из двух больших блоков Доходы и Расходы.

Верхнеуровнево структура ОПиУ выглядит так:

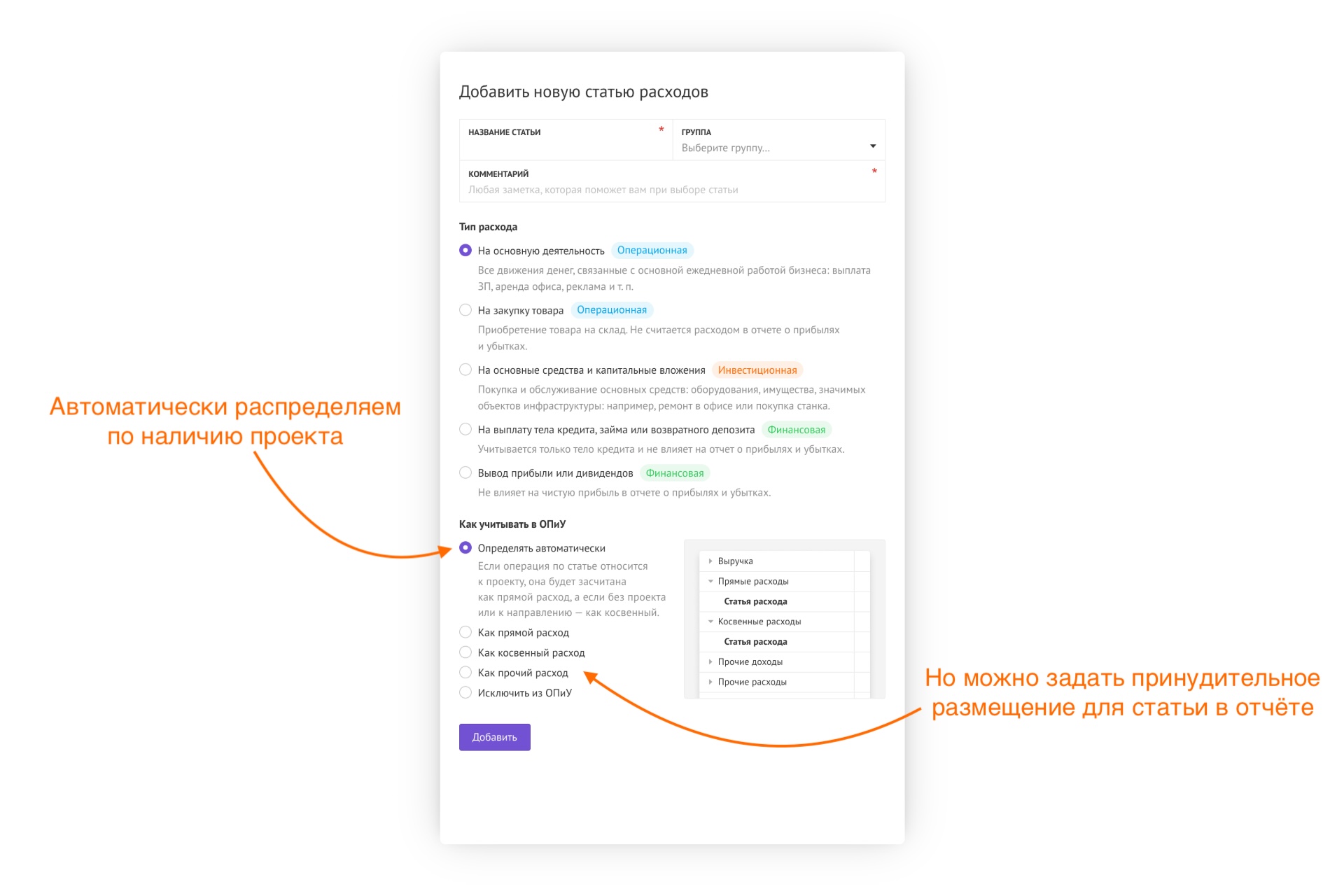

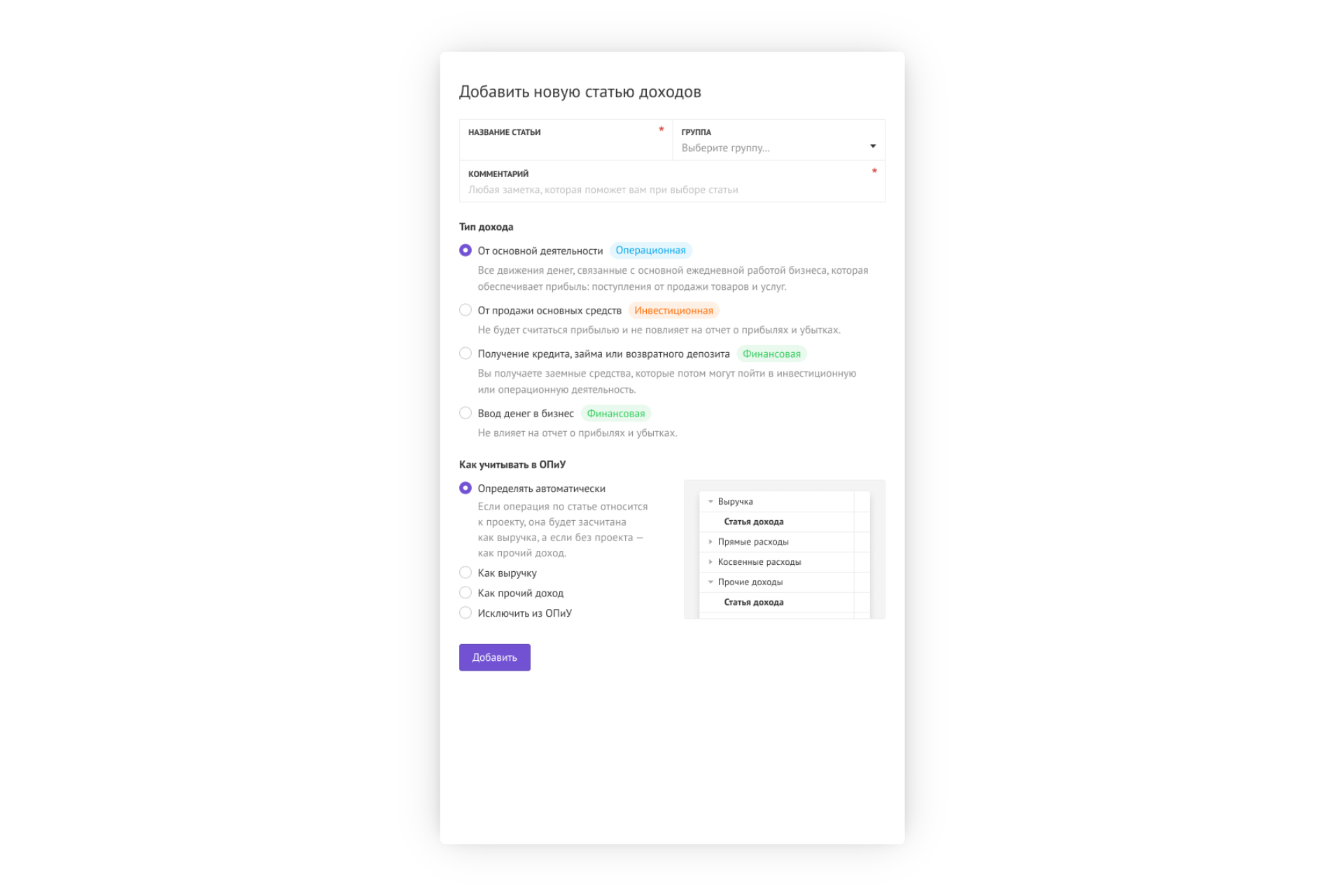

Обратите внимание: автоматически выручка и прямые расходы идут в отчет по наличию в них привязки к проекту/направлению, если проекта и направления нет – в прочие доходы или косвенные расходы.

Однако можно задать принудительное распределение на уровне статей:

💡 Полное описание настроек размещения статей в статье о них

Выручка

Показывает сумму доходов от основной деятельности, по умолчанию полученных при реализации проектов и сделок (перейдя по ссылкам, вы можете ознакомиться с отличие проектов от сделок), либо формируется и по статьям, принудительно привязанным к Как выручку.

👀 Как это настраивается для доходных статей:

Таким образом, чтобы выручка отображалась корректно:

- Нужно вести проекты и привязывать операции к ним / Задать для статьи принудительный учёт Как выручку

- Указывать дату начисления (дата подписания УПД или акта выполненных работ, отгрузки товара, оказания услуги)

Автоматизировать процесс как заполнения проекта, так и даты начисления вы можете с помощью правил автоматизации.

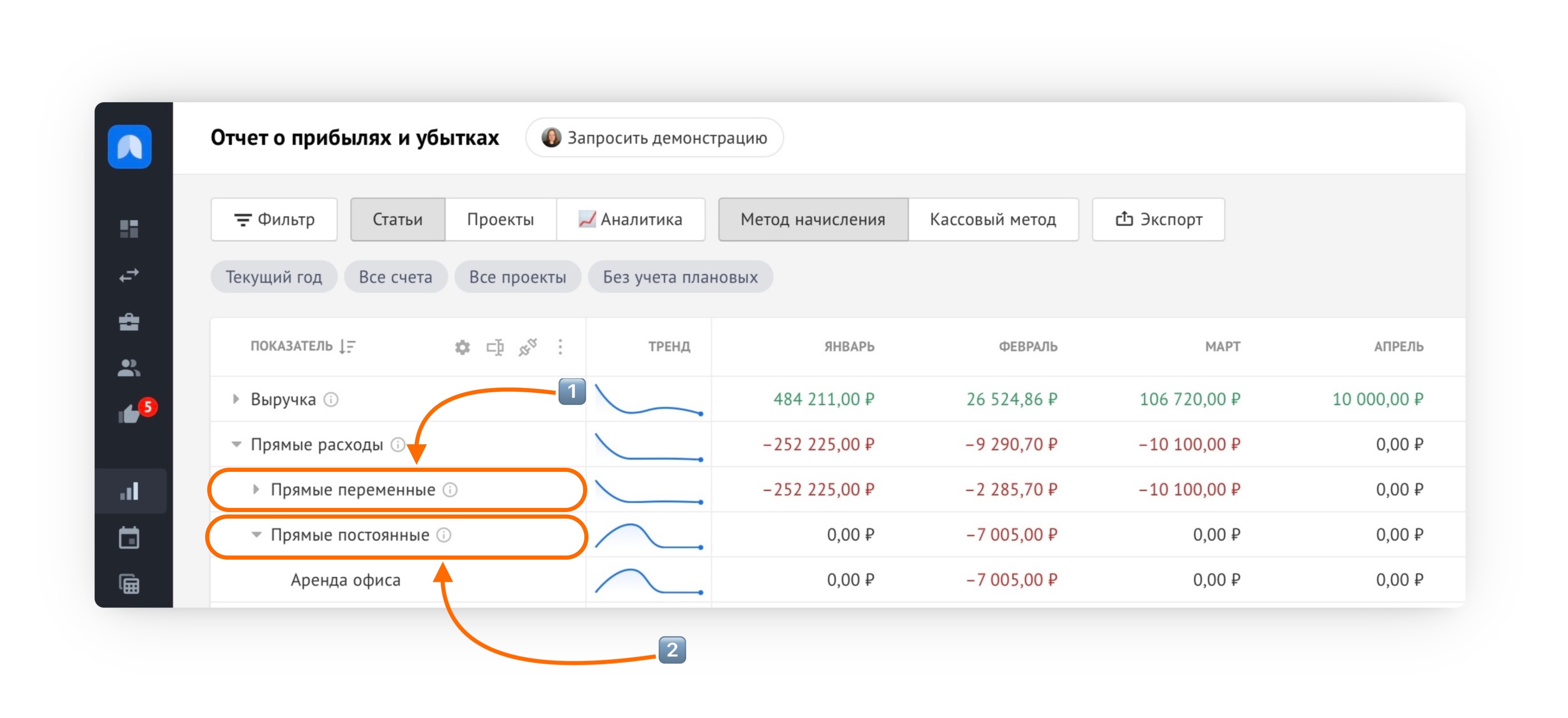

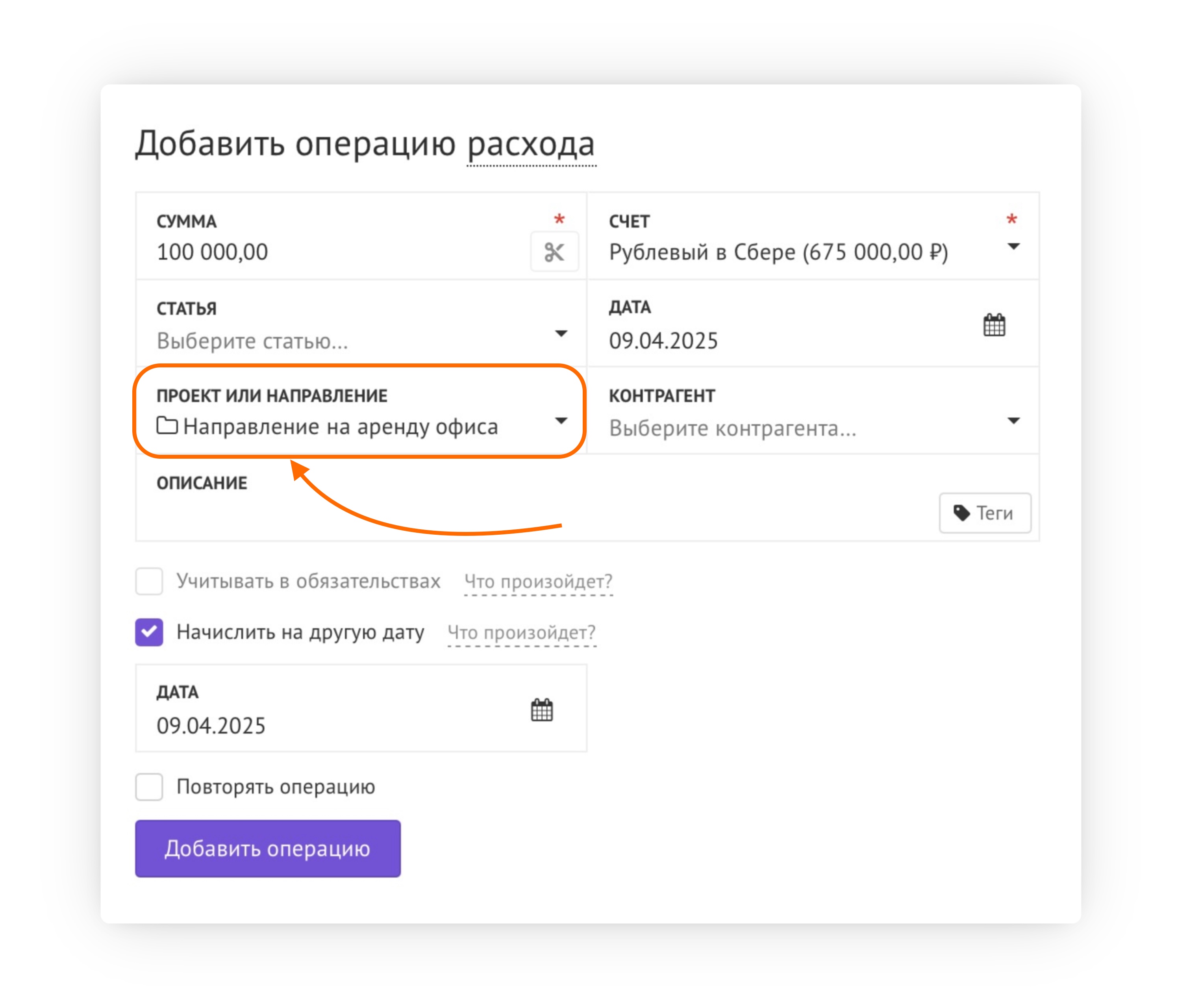

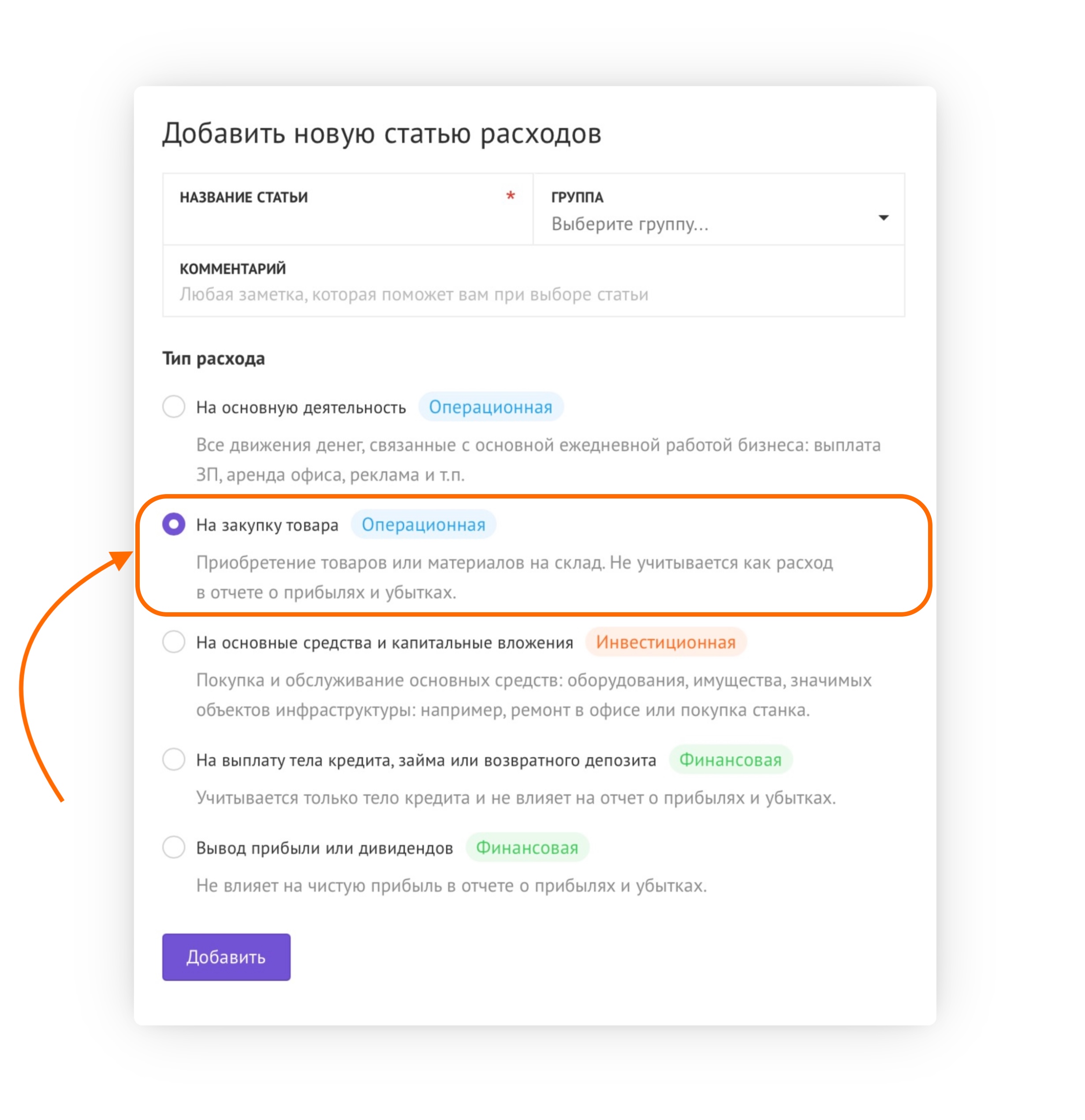

Прямые расходы

По умолчанию это те расходы, которые относятся к реализации конкретной сделки, проекта или направления, но также, как и выручка, могут быть принудительно связаны с нужной графой ОПиУ (как прямой, косвенный, прочий).

Сами прямые расходы подразделяются на два типа: прямые переменные и прямые постоянные расходы:

- Прямые переменные расходы – это расходы, связанные с конкретными проектами. Если операция привязана к проекту, она попадает в категорию прямых переменных расходов.

- Прямые постоянные расходы – это расходы, которые привязаны только к направлению. Это позволяет учитывать общие затраты, которые не могут быть непосредственно отнесены к какому-либо проекту, но являются частью более широкого направления вашего бизнеса.

👀 Как это выглядит:

Если указываете направление, оно будет отмечено значком папки у названия:

При клике на ячейку суммы вы можете посмотреть, какие операции отнесены в блоки прямых постоянных или прямых переменных расходов:

Материальные расходы

Для корректного учета статьи расхода на себестоимость товарных запасов следует:

Валовая прибыль

Валовая прибыль представляет собой разницу между общей выручкой и прямыми расходами на производство. Этот показатель служит индикатором того, насколько эффективно компания преобразует свои прямые затраты в прибыль.

Если валовая прибыль недостаточна для покрытия косвенных расходов, это может указывать на проблемы в управлении компанией.

Чтобы компания оставалась прибыльной и эффективной, нужно следить за тем, чтобы валовой прибыли, которую генерируют проекты, хватало на покрытие косвенных расходов.

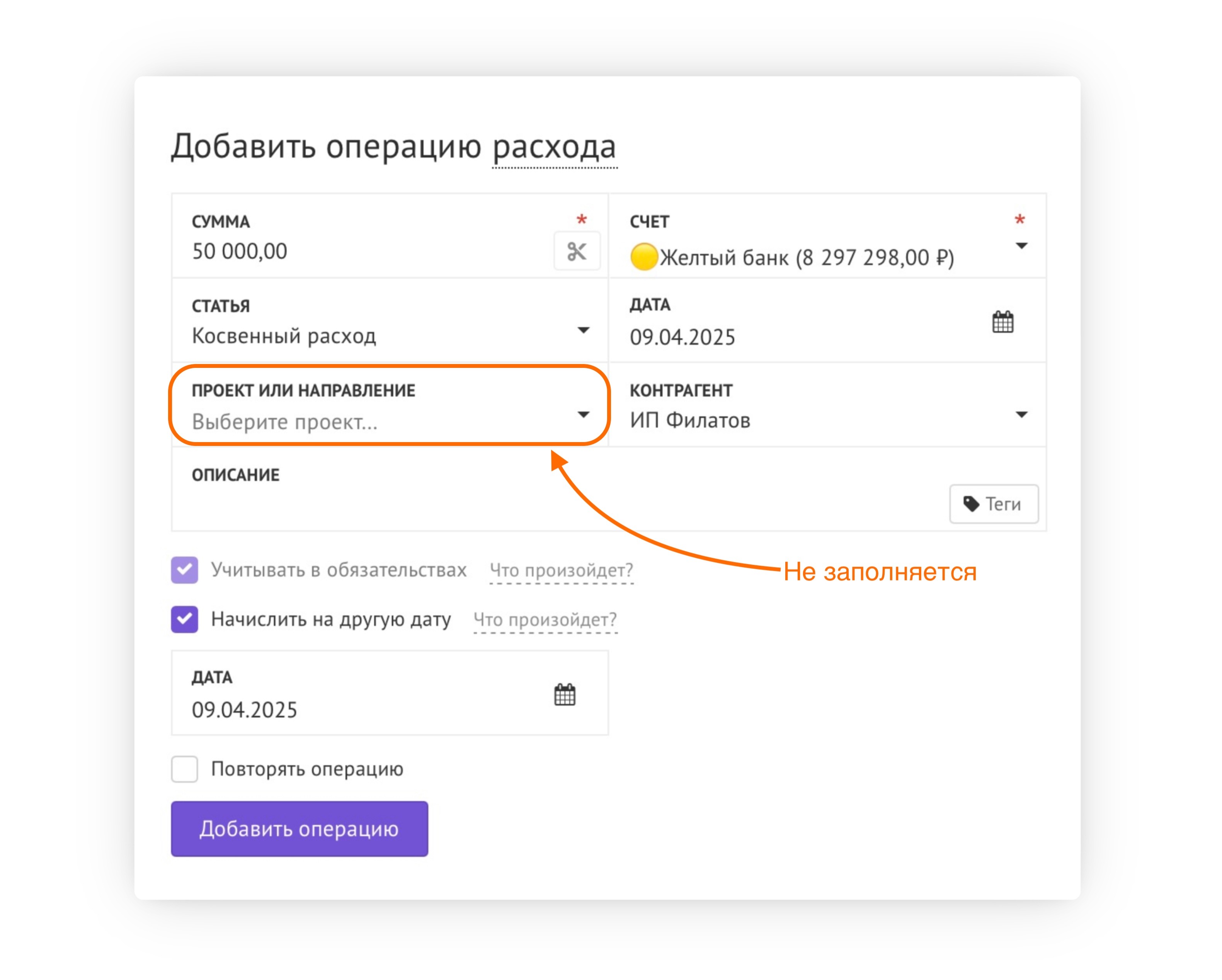

Косвенные расходы

Те расходы, которые не относятся напрямую к конкретным проектам или направлениям, либо напрямую отнесенные к косвенным. Например, расходы на содержание офиса, его аренду, найм персонала, зарплаты административного персонала.

Чтобы расход попал в группу как косвенный:

- Не указывайте проект или направление при создании операции

- Задайте привязку к косвенным на уровне статьи

Операционная прибыль

Операционная прибыль — разница между выручкой компании и всеми видами операционных расходов, как постоянных, так и переменных. Этот показатель полезен для сравнения бизнеса с конкурентами с учетом различий в кредитной нагрузке и имуществе.

Прочие доходы

Иногда у компании бывают мелкие поступления не имеющие отношения к основной деятельности. Например, проценты на остаток по счету, доход от сдачи в аренду части своего помещения и так далее.

Для того, чтобы операция поступления попала в прочие доходы:

- Нужно также создать операцию прихода без привязки к проекту

- Либо принудительно присвоить статью к категории прочих доходов

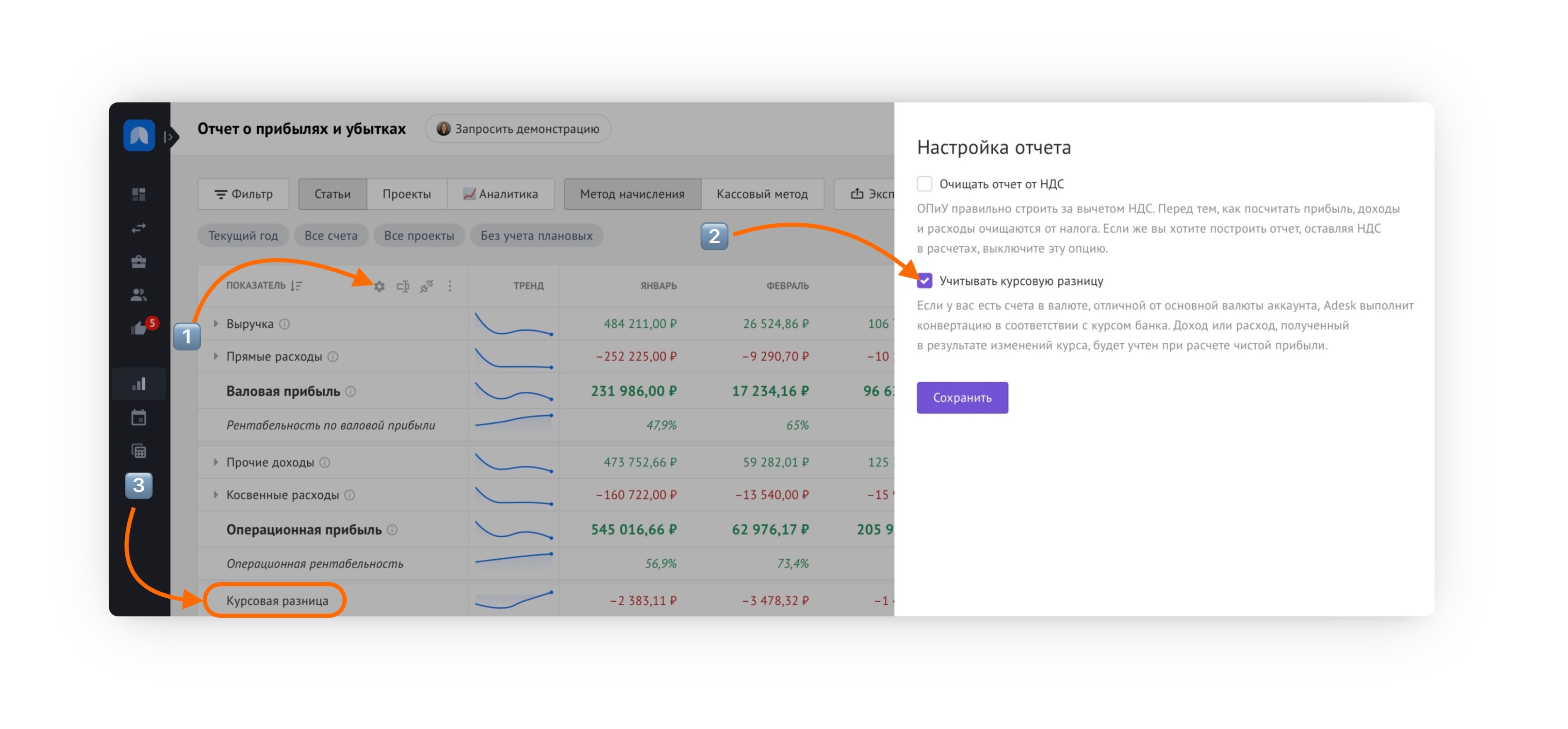

Курсовая разница

Также вы можете вывести справочно курсовую разницу, которая возникает из-за разницы в курсах валют. Данная настройка доступна только администраторам и владельцам аккаунта. Для этого:

- Зайдите в Настроить отчёт

- Выберите Учитывать курсовую разницу

- Курсовая разница отобразится ниже операционной прибыли

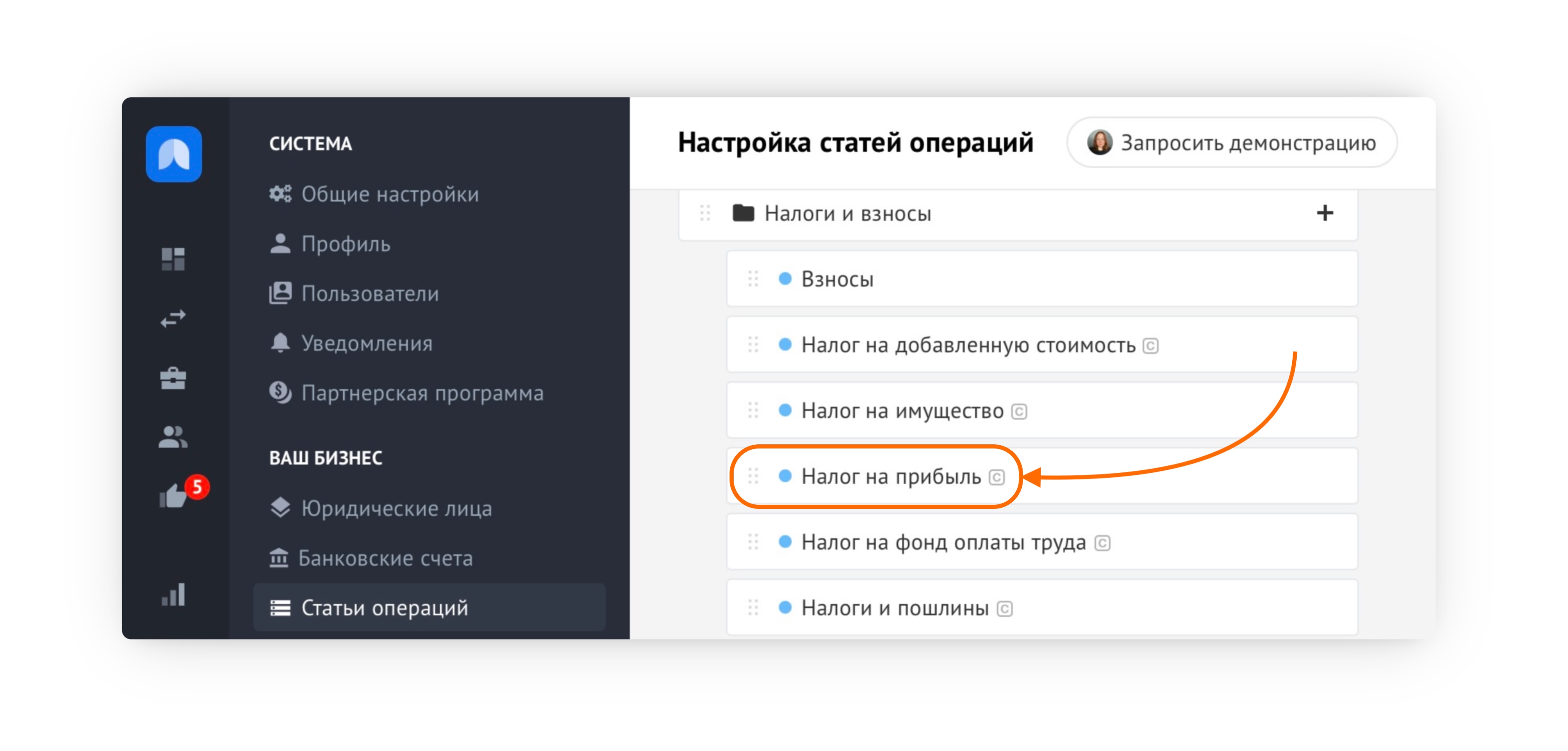

Налог на прибыль

Чтобы налоги считались корректно, используйте системный набор статей при создании операции:

Если вы работаете по упрощенной системе налогообложения (УСН), то можете переименовать в УСН 6% или УСН 15%.

При добавлении операции не забывайте указать дату начисления, чтобы точно определить, к какому периоду относится сумма налога.

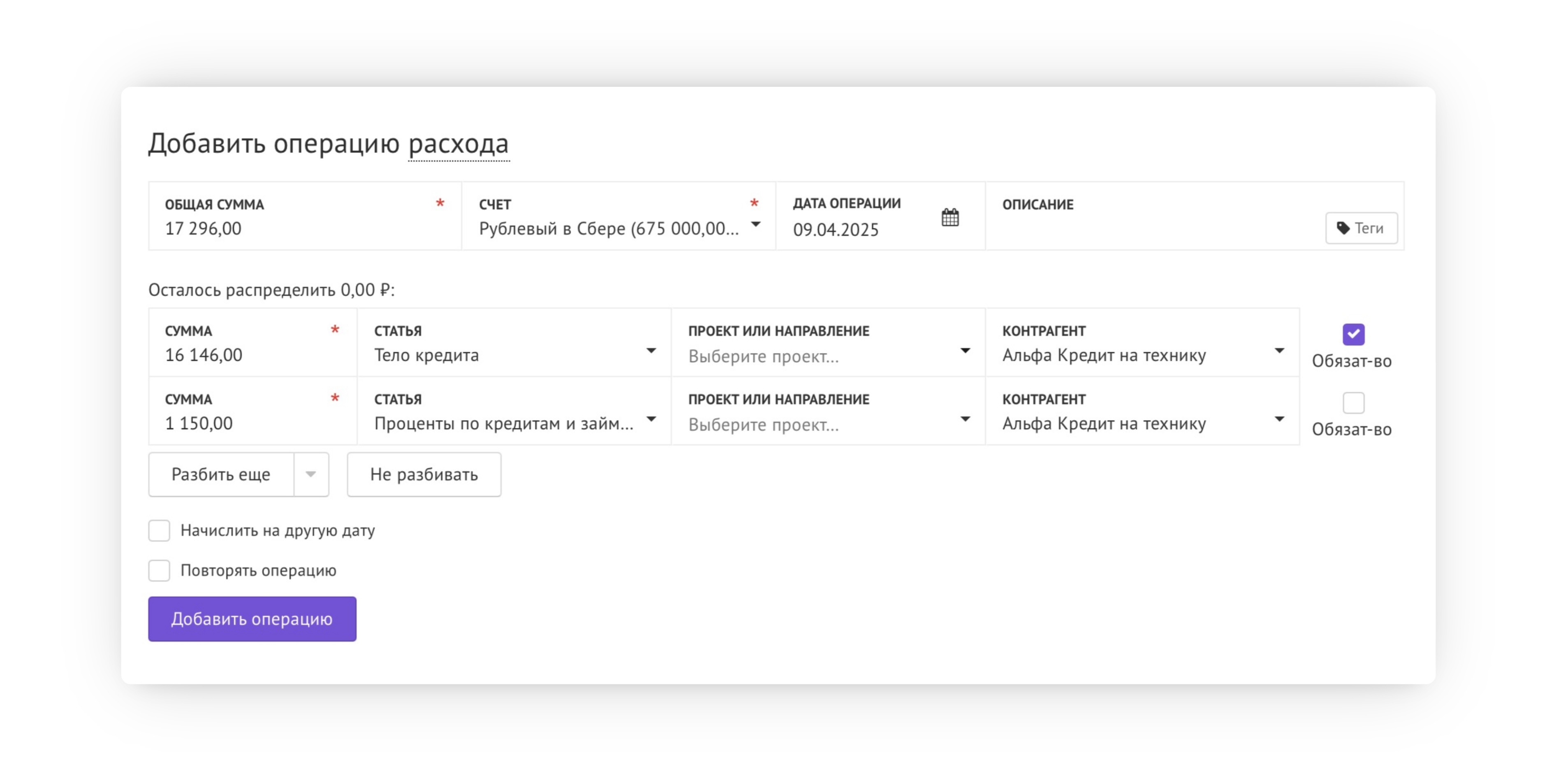

Проценты по кредитам и займам

В отчете о прибылях и убытках в расчет идут только проценты по кредитам и займам. Дело в том, что для банка деньги — это товар, который он сдает в аренду, а проценты — это арендная плата за пользование деньгами. Поэтому, когда мы берем кредит, у нас не возникает дохода, поскольку мы не заработали эти деньги, а взяли попользоваться. Процент по кредиту мы учитываем как расход, так как платим эту сумму сверх той, что взяли.

Что делать, чтобы данные по кредитам и займам корректно попали в отчет? В отчете о движении денег используйте разбиение операции на тело и процент:

🔎 Пример:

Если ежемесячный платеж составляет 17 296₽ рублей, то тело кредита — 16 146₽, а процент за обслуживание — 1 150₽.

💡 Подробнее о кредитах и займах рассказали здесь.

Амортизация

Это естественное устаревание и падение в стоимости оборудования, или другого актива.

🔎 Пример:

У вас служба доставки, и вы купили новый автомобиль, чтобы развозить грузы по городу. Автомобиль вы купили за 750 000₽. Для себя вы понимаете, что гарантия на этот автомобиль 3 года, и через 3 года вы будете его менять.

Чтобы данные по амортизации корректно попали в отчет, заведите имущество в разделе Основные средства:

Каждый месяц 25000₽ будут списываться амортизацией. Если вам срочно понадобятся деньги, то вы просто продадите его, и оставшуюся сумму получите обратно на расчетный счет.

Каждый месяц 25000₽ будут списываться амортизацией. Если вам срочно понадобятся деньги, то вы просто продадите его, и оставшуюся сумму получите обратно на расчетный счет.

Когда приобретаете имущество — машины, участки, недвижимость, станки и технику, выбирайте статью с инвестиционным видом деятельности.

Чистая прибыль

Чистая прибыль — это сумма, которую компания зарабатывает после учета всех расходов, включая налоги, проценты по кредитам и амортизацию. Это те деньги, которыми владелец может свободно распоряжаться. Проще говоря, это то, что остается у вашего бизнеса после оплаты всех затрат, от сырья до налогов.

Дивиденды и отчет о прибылях и убытках

Выплата дивидендов не участвует в расчете прибылей и убытков, но при этом происходит из чистой прибыли компании:

Это сделано для того, чтобы лучше понимать, забирает ли собственник дивидендов больше, чем позволяет прибыль, или нет.

Для того, чтобы дивиденды или вывод прибыли корректно попадали в этот раздел, при создании статьи присвойте ей тип вывод прибыли или дивидендов:

Полезные материалы по теме: