Отличие сделки от проекта

🎥 Как работать в новых сделках

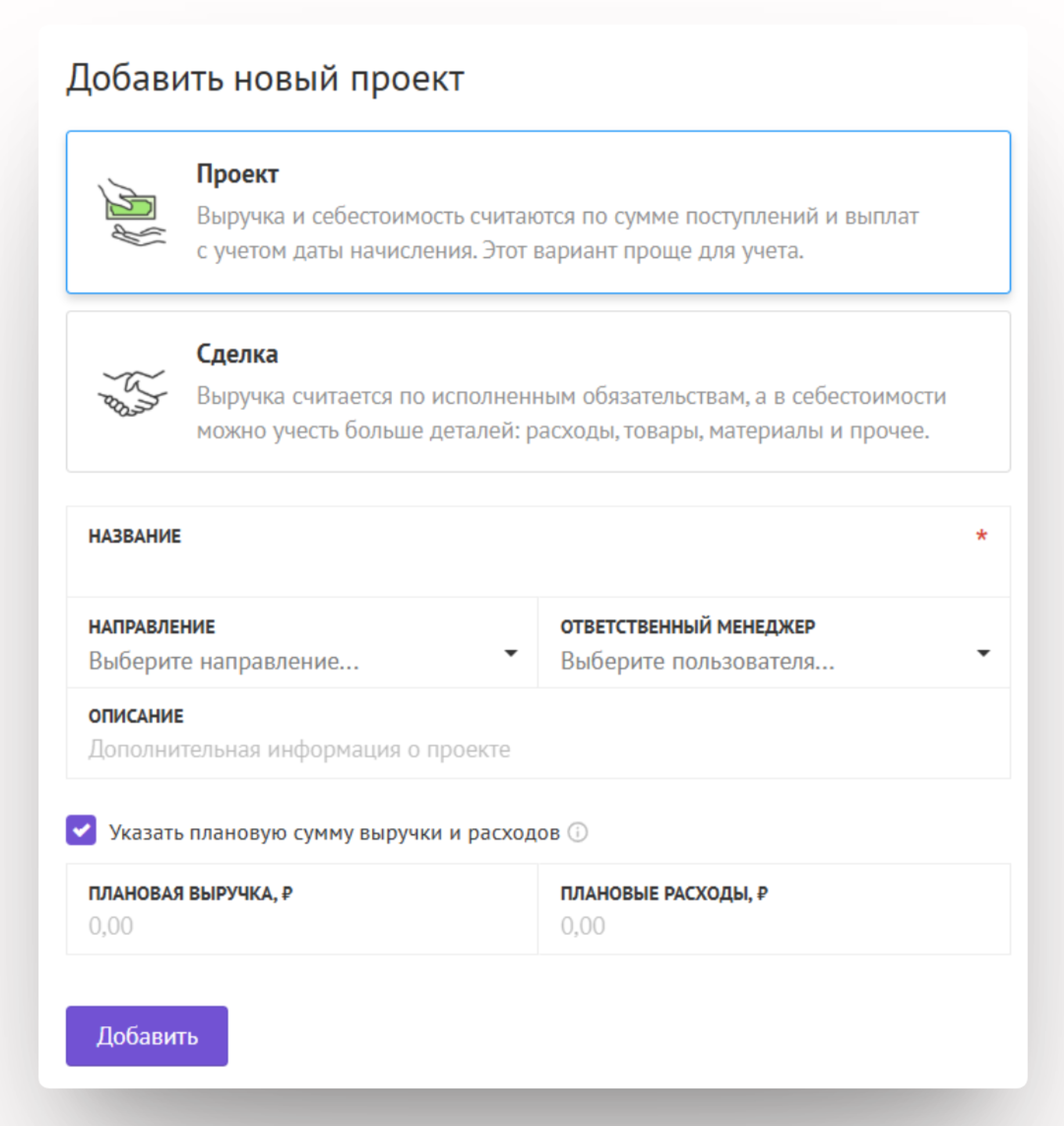

При создании проекта есть возможность выбрать тип проекта: обычный проект или сделка. В чем же состоят основные отличия проекта и сделки? И на что стоит ориентироваться при выборе типа?

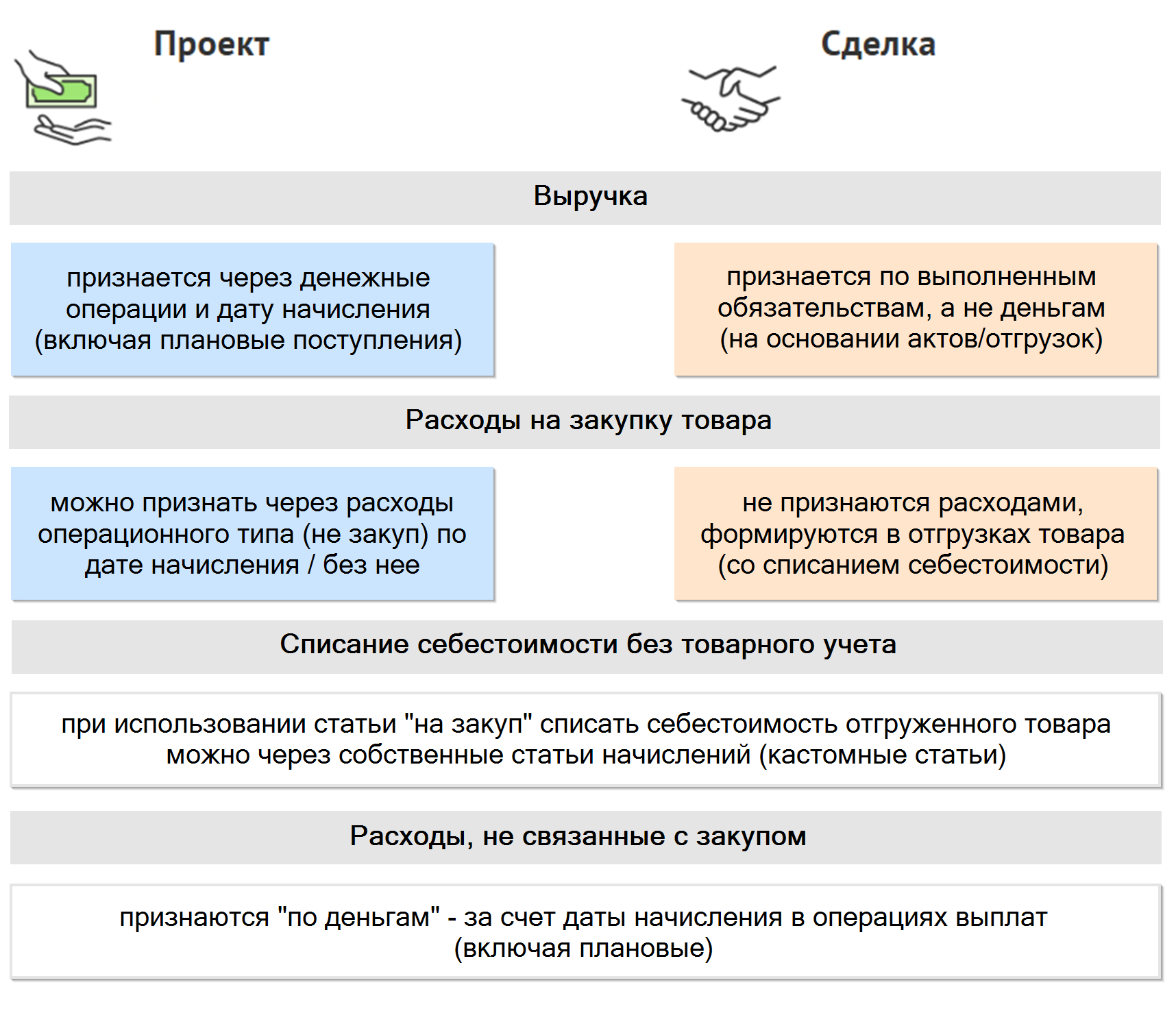

Проект — это группа финансовых операций, связанных с определенным заказом или направлением деятельности. В проектах доходы и расходы признаются через денежные операции и дату начисления.

Сделка — это вид проекта, в рамках которого заказчику отгружаются товары или услуги единовременно или несколькими последовательными этапами. Выручка признается на основании подписанных актов, а не по поступлениям денег. Расходы признаются аналогично Проектам.

Выбрать, какой тип присвоить, предлагают на этапе создания проекта:

Основные отличия

Кратко описали отличия Проектов и Сделок, чтобы Вам было проще выбрать:

Различия признания доходов и расходов

- В проектах доходы и расходы признаются через операции и дату начисления в них.

- В сделках:

- Доходы на основании подписанных актов.

- Расходы на закупку товара через статью для закупки не признаются расходами, обязательство за товары закрывается денежной операцией.

- Себестоимость от закупки товара признаётся в отгрузке «Мы передали», когда товар привязан к ней. При использовании собственных статей начисления - суммой в рублях в необходимом размере.

- Расходы не на закупку товара учитываются аналогично проектам, по денежной операции и дате начисления (💡 если аккаунт зарегистрирован до 13 августа 2025г. – закрывающие обязательства для таких расходов приходится создавать вручную, техническая поддержка может включить для вашего аккаунта создание обязательств автоматически по дате начисления)

- Расходы можно привязать к конкретному этапу для контроля себестоимости по заданному объему работ. Для каждого Акта может быть индивидуальный расчет рентабельности - мы писали об этом здесь (💡 при интеграции с 1С разбивка на этапы недоступна).

Проекты подойдут вам, если:

- Вы оказываете услуги долгого цикла — разработка сайтов, подготовка дизайна, стройка, консалтинговые или рекламные услуги;

- У вас нет большого числа номенклатуры, в разрезе которой вам требуется учет.

Сделки подойдут вам, если:

- У Вас есть материальные расходы — Вы отгружаете товары или используете материалы при оказании услуги.

- Вы оказываете комплексную услугу состоящую из нескольких частей / оказание услуг долгого цикла, и вам нужно видеть детализацию в разрезе каждой оказанной услуги.

- Сделка с заказчиком может иметь определенные этапы и каждый из них важно "закрывать" актами отдельно в различные даты, расходы внутри учитывать так же по этапам.

💡 Инструкция: Сделки с разделением на этапы.

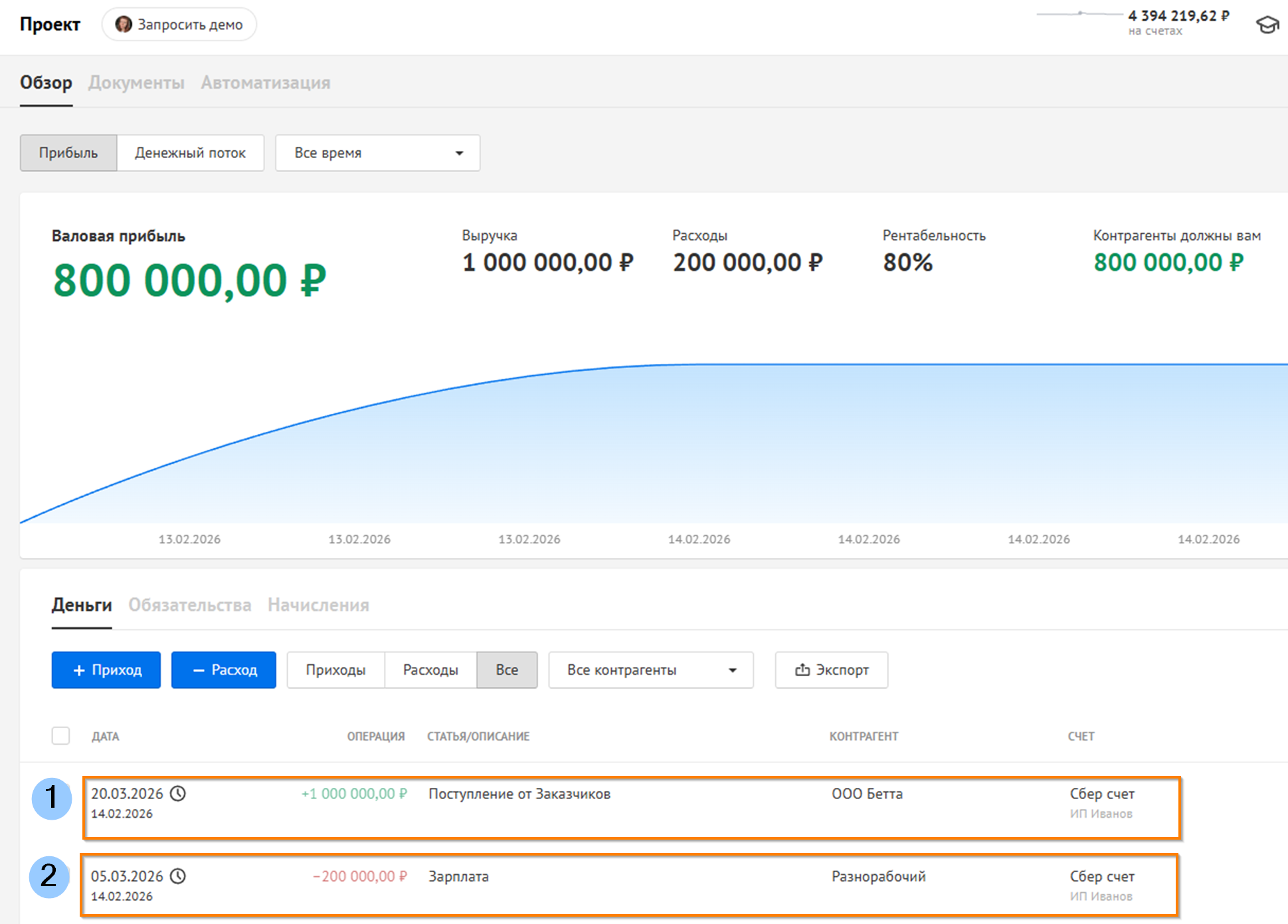

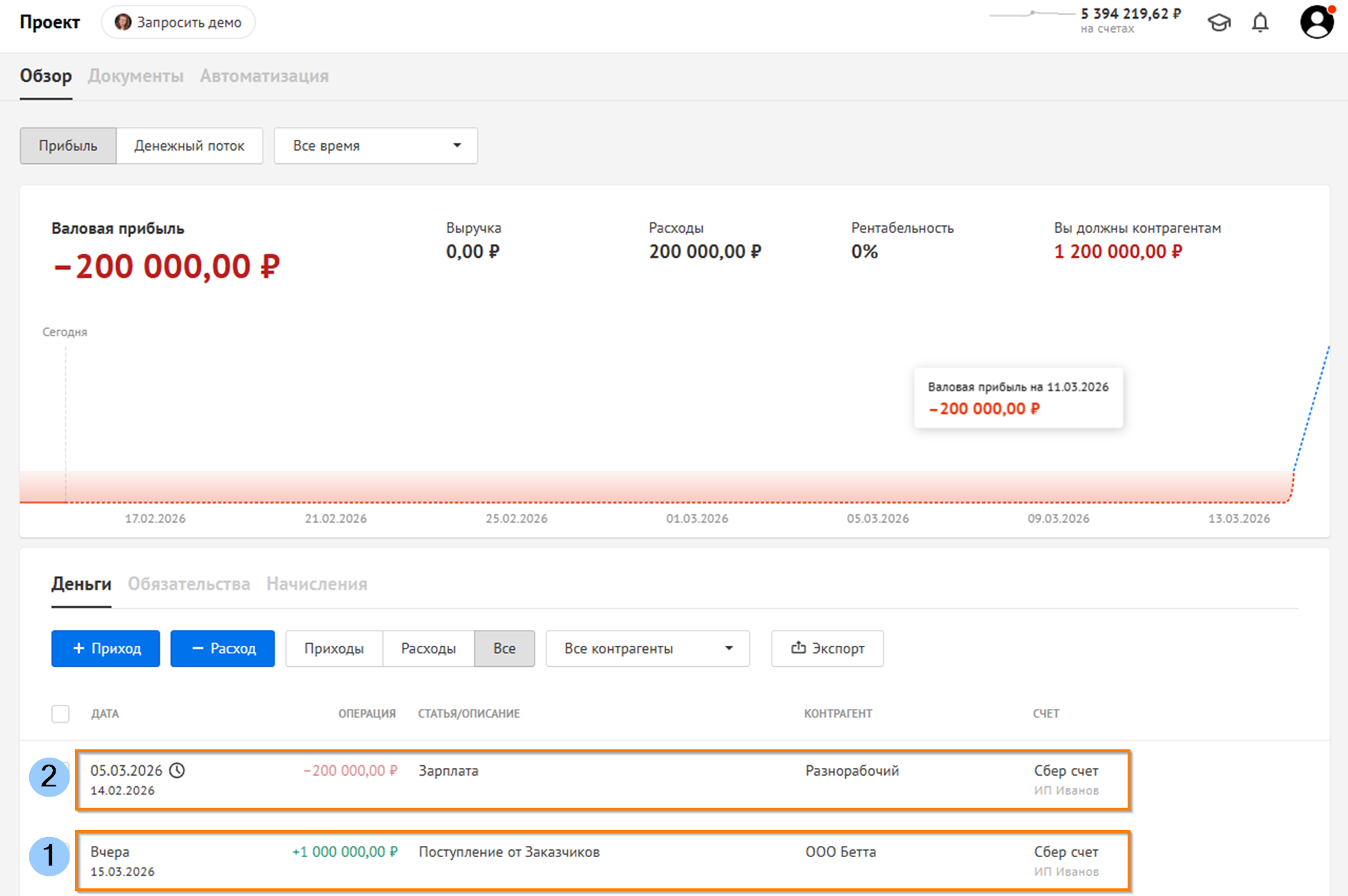

🔎 Пример: Мы оказали услугу нашему Заказчику ООО "Бетта" на сумму 1 000 000 руб., акт подписали 14.02.26 г. По условиям договора - постоплата, ожидаемое поступление денег 20.03.26 г. По данному заказу понесли расходы по привлечению разнорабочих, рассчитали к выплате 200 000 руб, оплату произведем в следующем месяце.

Рассмотрим Проект:

1. Запланировали поступление денег с датой начисления - указали дату подписания Акта (признали выручку на 14.02.26) .

2. Запланировали выплату разнорабочим в марте, начислили в дату сдачи работ в феврале - сформировалась Кредиторская задолженность Нашей компании перед исполнителями.

При этом в отчете о прибылях и убытках выручка и расходы будут отражены в дату начисления. Задолженность Заказчика остается непогашенной до фактического поступления денег от него.

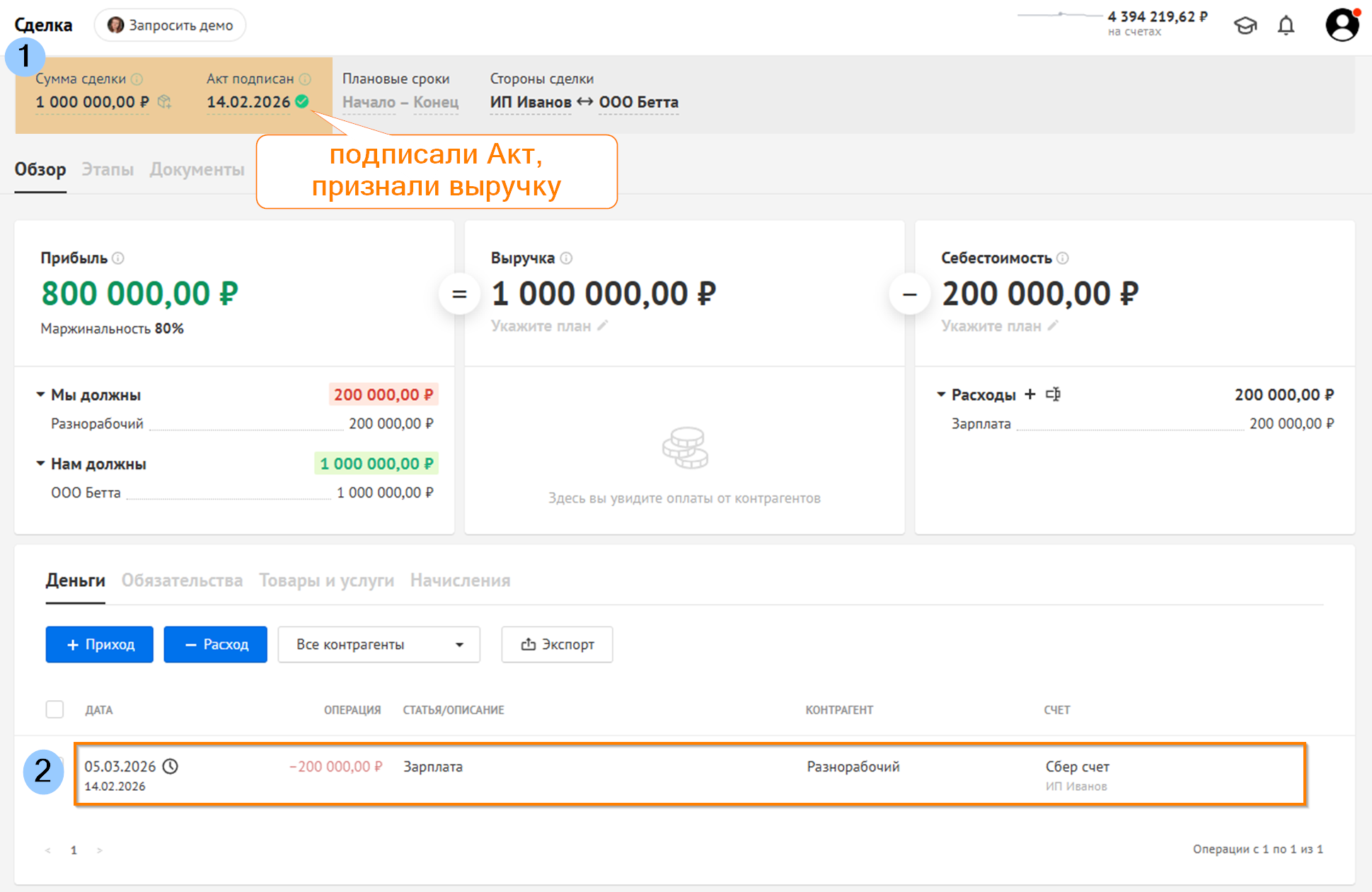

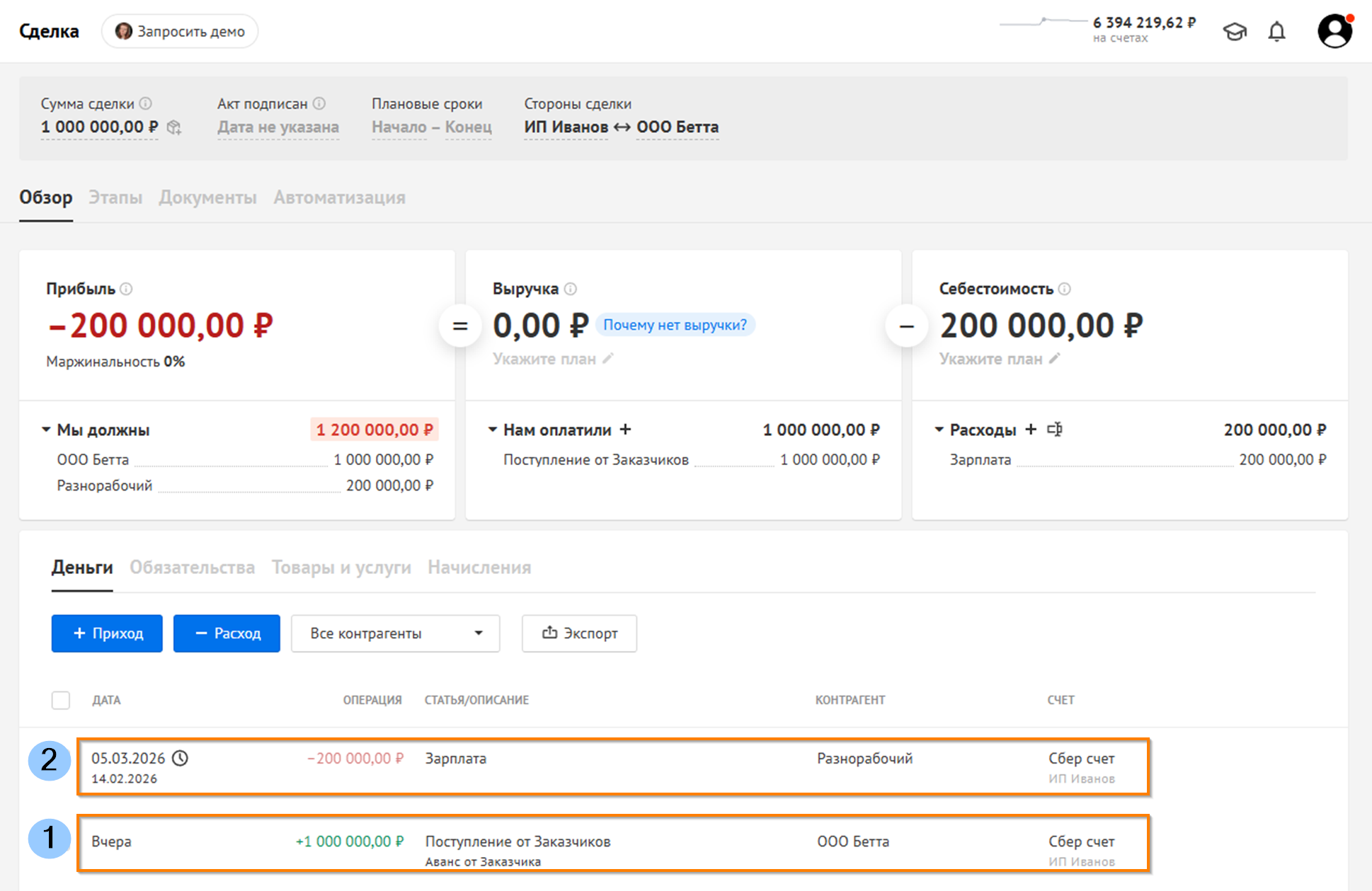

Рассмотрим Сделку:

- Подписали Акт 14.02.26 г - сформировалась Дебиторская задолженность ООО "Бетта" (поступление пока не планировали).

- Запланировали выплату разнорабочим в марте за февраль - сформировалась Кредиторская задолженность Нашей компании перед исполнителями.

При этом в отчете о прибылях и убытках выручка будет отражена по дате закрытия акта, расходы будут отражены в дату начисления.

В отчете о Задолженностях ООО "Бетта" числится дебитором.

Когда деньги от Заказчика придут, его задолженность перед нами будет погашена автоматически.

🔎 Пример: Заказчик ООО "Бетта" внес аванс за нашу работу, которую мы обязуемся выполнить до 15 марта. Расходы те же.

Рассмотрим Проект:

- Получили аванс от Заказчика, плановая дата начисления 15.03.26 г. - сформировалась Кредиторская задолженность нашей компании перед Заказчиком.

- Расходы признали по дате начисления, планируем выплатить сотрудникам в марте.

В отчете о прибылях и убытках выручки в текущем месяце нет. Выручка и расходы будут отражены в дату начисления. Кредиторская задолженность сложилась из плановой выплаты разнорабочим и нашего обязательства перед Заказчиком (т.к. начисление стоит в будущем, аванс принимать выручкой мы не можем).

Рассмотрим Сделку:

- Получили аванс от Заказчика, пока не подписан Акт, мы остаемся должны.

- Расходы признали по дате начисления, планируем выплатить сотрудникам в марте.

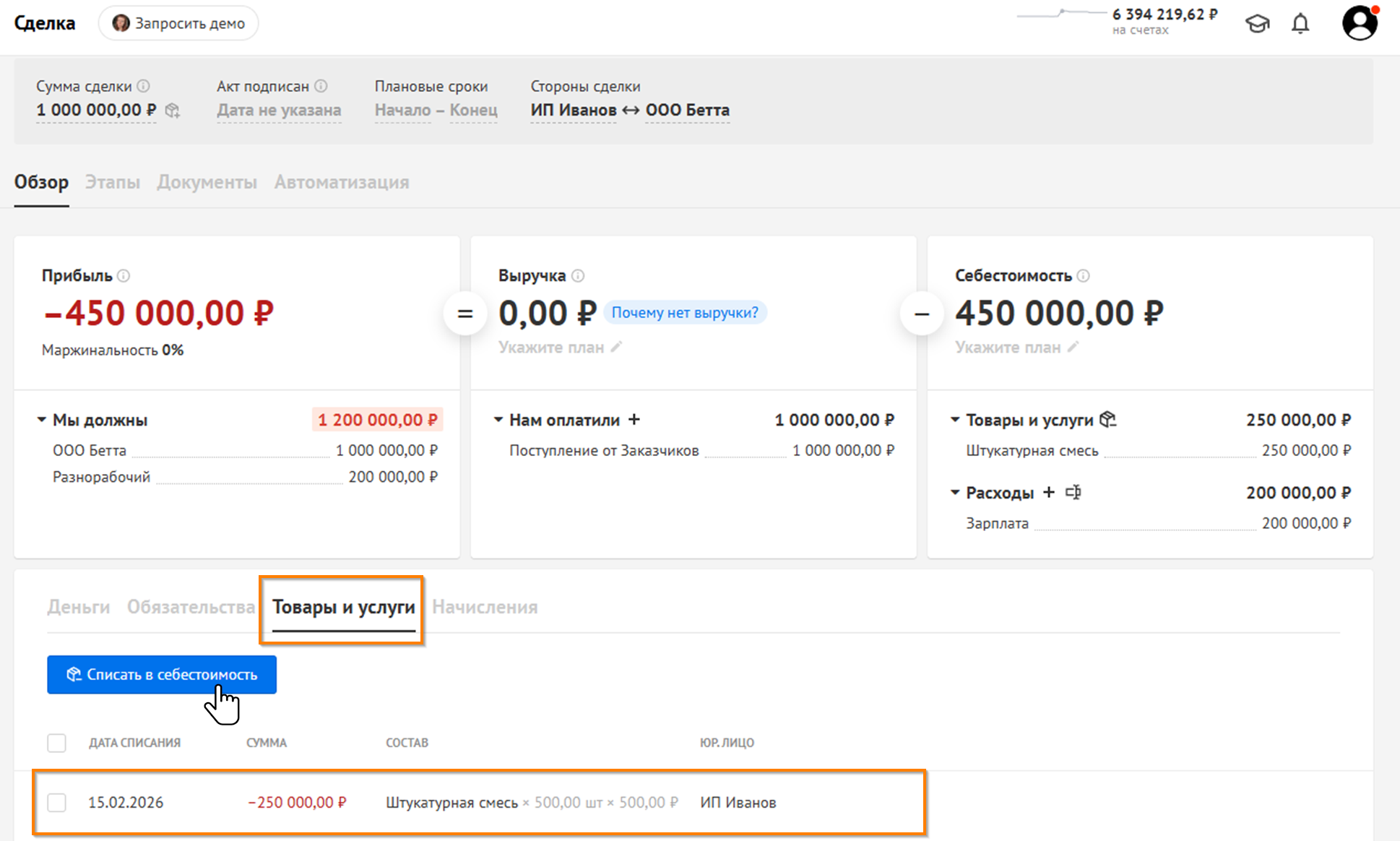

🔎 Добавим в последний пример отгрузку товара, расходных материалов:

В случае с Проектом товарный учет может быть упрощен за счет списания себестоимости через закупку по операционному типу или собственные статьи начисления (о статьях начисления мы писали здесь).

В Сделке списать отгружаемый товар можно через:

- подписание Акта: товары спишутся автоматически, если использовалась "Корзина" этапа.

- раздел "Товары и услуги" (если корзину не наполняли).

- через собственные статьи в разделе "Начисления" (статья)

⚠️ Важно:

Если Вы ведете полноценный товарный учет, то, чтобы отгрузить товар, он должен быть заприходован на склад.

💡 Инструкция: Как закупить товар на склад

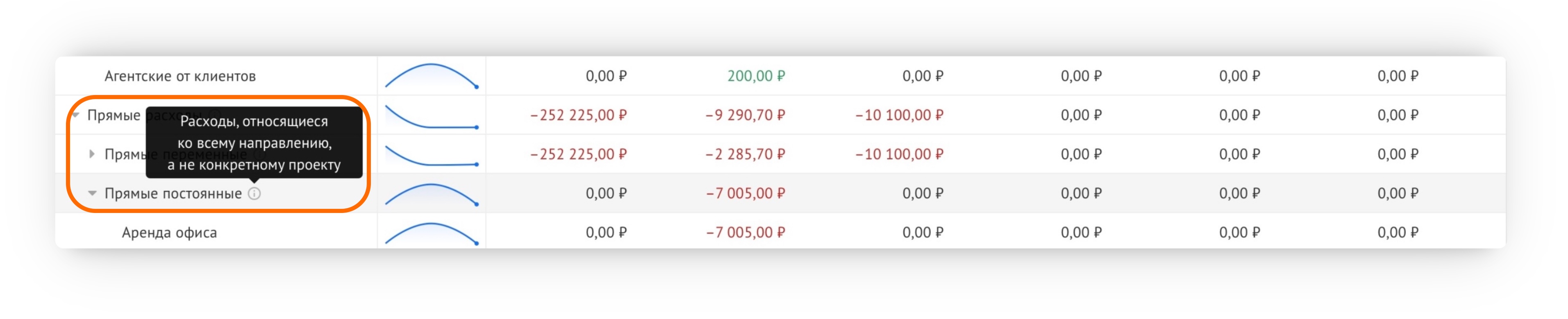

При создании операций расхода в Adesk вы можете привязать их не только к определённому проекту/сделке, но и к направлению деятельности компании. Это позволяет более точно учитывать общие затраты, которые не связаны с конкретными проектами, но относятся к определённому направлению бизнеса.

Если расход привязан только к направлению, он будет отражён в ОПиУ как прямой постоянный расход по данному направлению:

Еще полезные материалы

- Автоматизация: автоматическое распределение операций по статьям и проектам и датам начисления;

- Проекты и как с ними работать;

- Отчёт о прибылях и убытках;

- Дата начисления операций — что это и как с этим работать.