Сделки

Сделка — это вид проекта, в рамках которого заказчику отгружаются товары или услуги единовременно или несколькими последовательными этапами. Выручка признается по исполненным обязательствам, а не поступлениям денег.

🔍 Рассмотрим последовательность работы со сделками.

Создание сделки

На этапе создания вы определяете основные параметры:

- Название: это может быть договор с клиентом, название клиента/заказчика или объект/точка реализации (на ваше усмотрение)

- Направление: принадлежность данной сделки к конкретному направлению бизнеса – группе сделок и проектов, объединенных общими признаками по деятельности (например: оптовые продажи, транспортные услуги или благоустройство). Указывать направление необязательно, но рекомендуется к использованию при большом количестве проектов/сделок, для дальнейшего анализа отчетности в различных срезах

Дополнительно вы можете указать:

- Стороны Сделки: сразу определить, в рамках какого юр.лица вы работаете по данному договору и указать контрагента

- Плановую сумму выручки и себестоимости: это предварительные данные по сделке. Вы можете не указывать плановые показатели сейчас, но сделать это позже внутри сделки

Разделение на этапы и их настройка

🔍 Представим конкретный пример:

- По договору подряда с заказчиком ООО "АльфаСтрой" определили, что работы по договору благоустройства будут выполнены нашей компанией в 2 этапа, акты будут подписываться последовательно

- Оплата за работу от нашего Заказчика будет поступать частями. При этом выручкой по сделке мы признаем суммы по подписанным актам выполненных работ (на каждом этапе на конкретную дату)

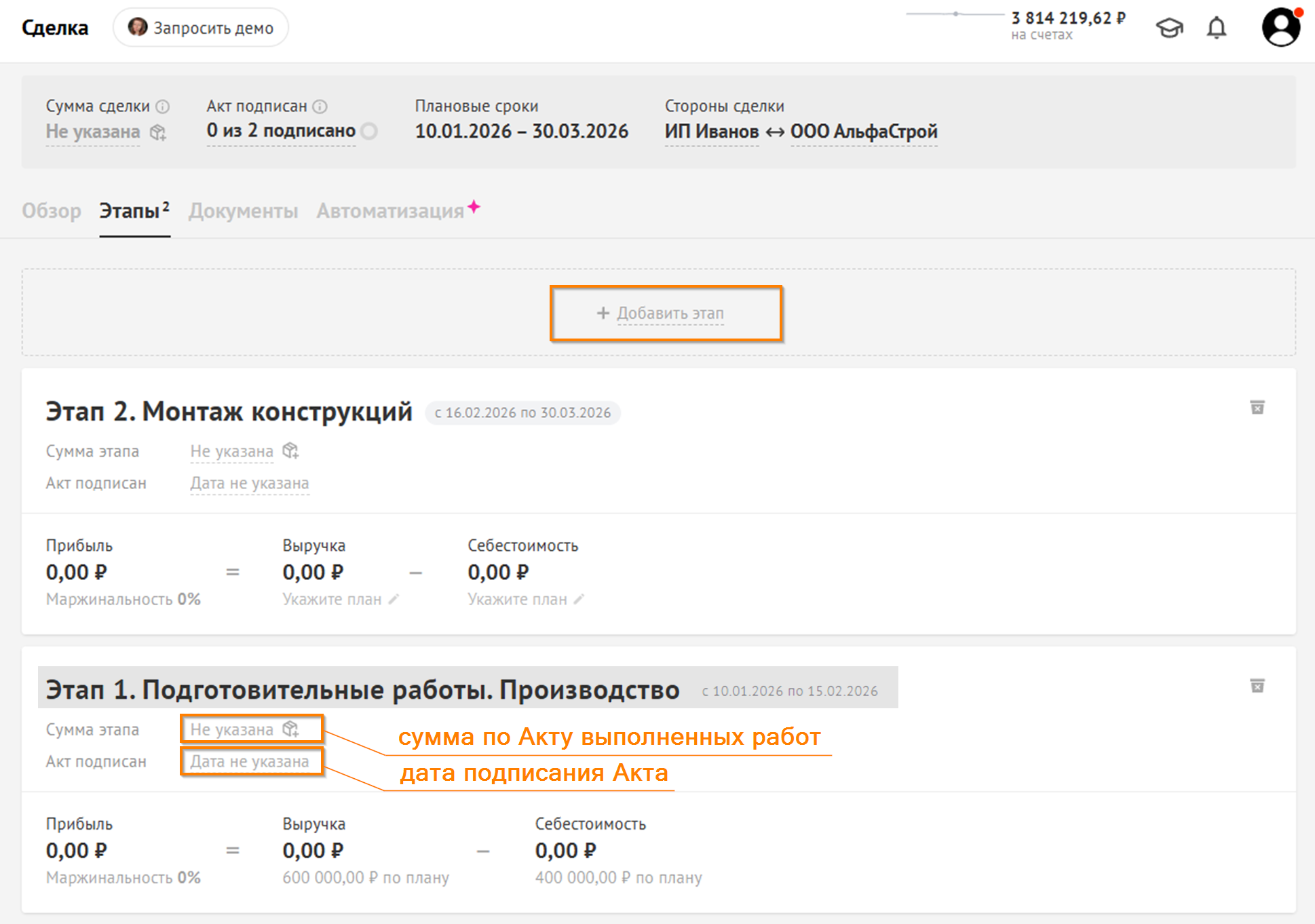

По условиям Договора внесем данные о сроках каждого этапа в разделе Этапы:

Количество этапов определяется особенностями сделки:

- Добавьте необходимое количество через + Добавить этап

- Назовите этапы (например, Этап 1. Подготовительные работы. Производство)

- Определите срок выполнения каждого

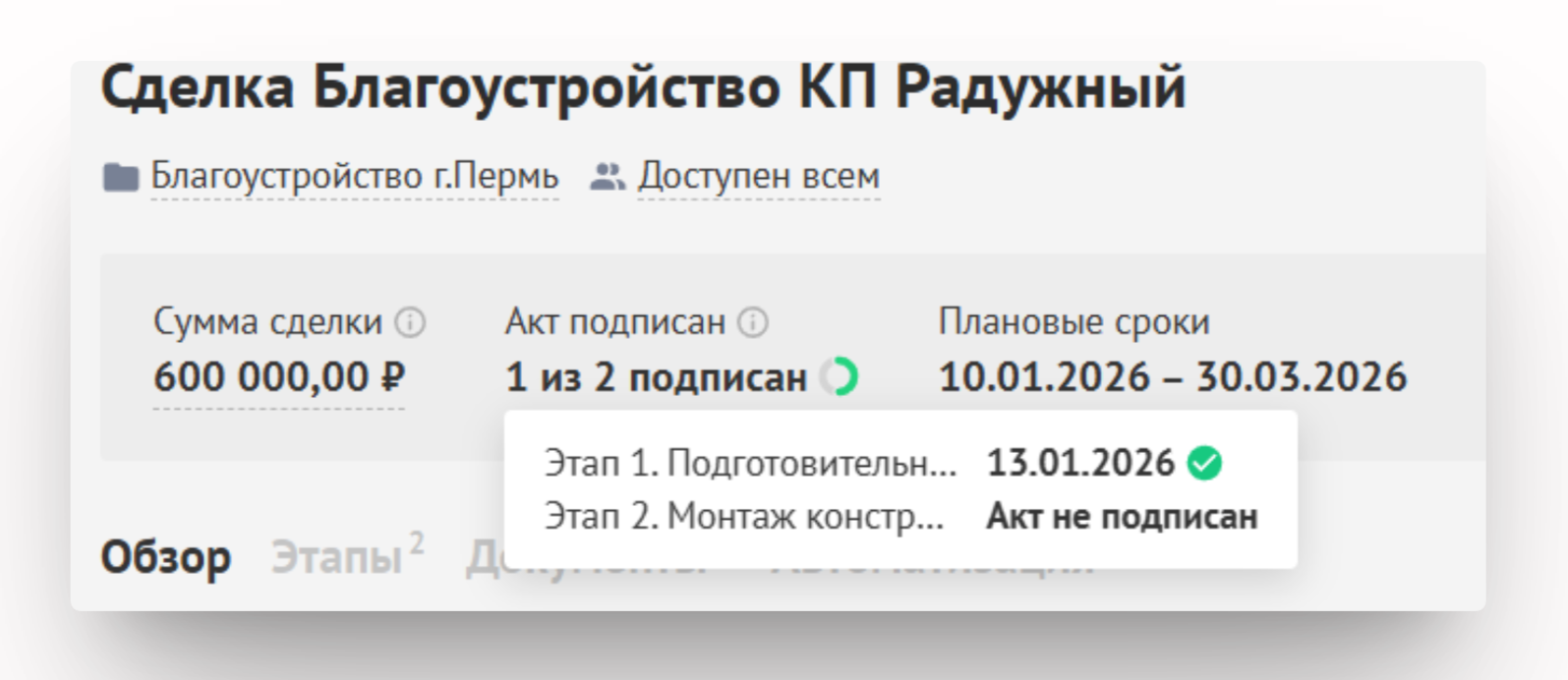

В нашем договоре сроки этапов известны, мы их указали: для первого этапа обозначен с 10.01.26 по 15.02.26, а для второго – с 16.02.26 по 30.03.26.

Таким образом, в Плановые сроки (в шапке) автоматически записываются начальная и конечная дата всех прописанных этапов как общая длительность сделки:

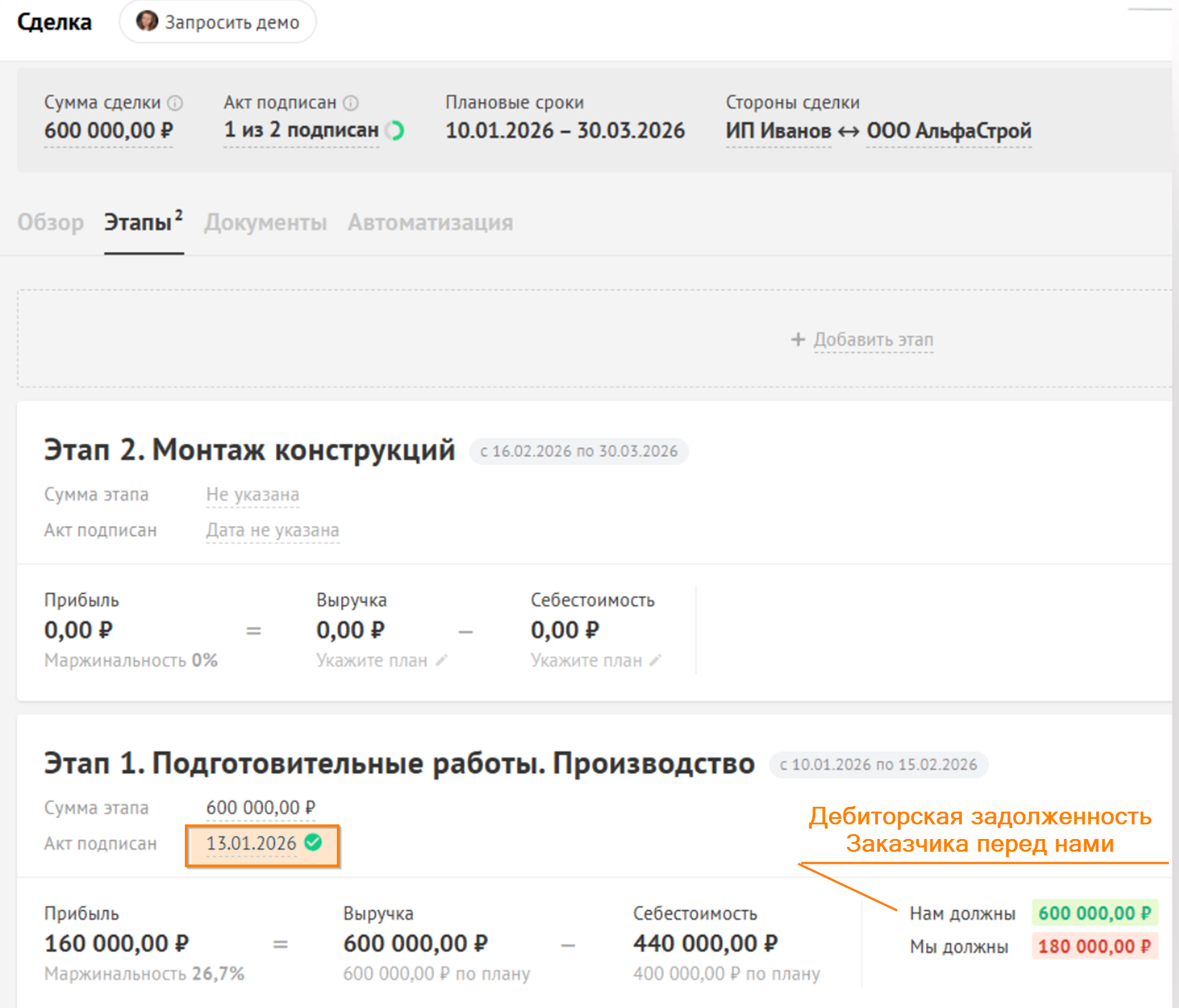

Сумма этапа может быть указана ДО фактического подписания акта выполненных работ, но выручкой не будет признана, пока не будет проставлена дата Акт подписан:

- В случае, если по акту возникнут разногласия в части суммы, то ее можно изменить в любой момент

- После "подписания акта" возникает дебиторская задолженность на сумму этапа/сделки. Она будет закрыта поступлениями от клиента/заказчика

В нашем примере деньги от Заказчика еще не поступали, но мы уже понесли некоторые расходы по сделке и готовы подписать акт по выполнению части работ (этапу 1).

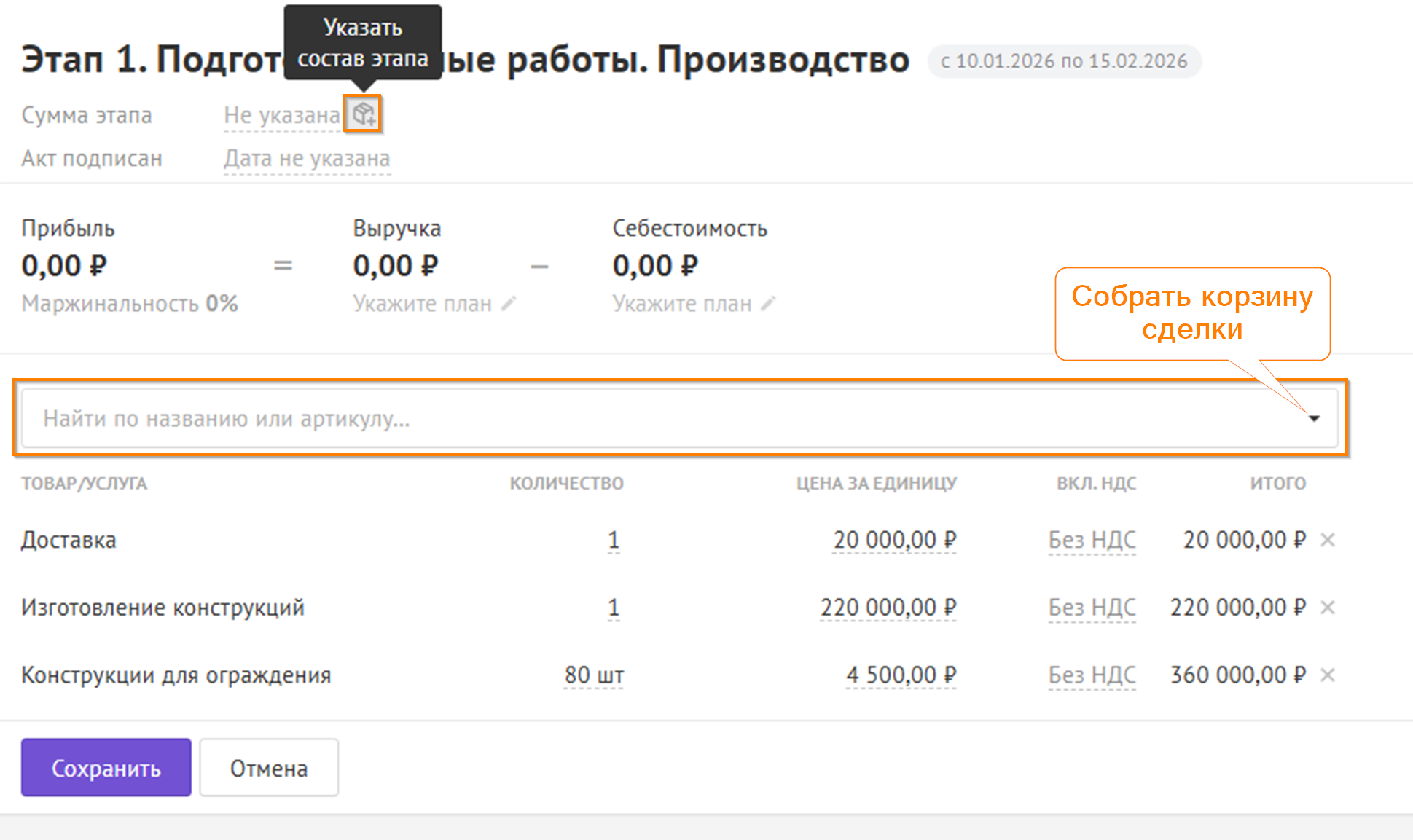

Сумма сделки или этапа

Может быть задана двумя способами:

- Впишите любую сумму, выбрав нужную валюту. Таким образом, задав ожидаемую выручку напрямую

- Внесите список товаров, ожидаемых к отгрузке, собрав "корзину" сделки. Таким образом, будет собрана и ожидаемая выручка, и себестоимость товаров. Именно корзина определит сумму данного этапа.

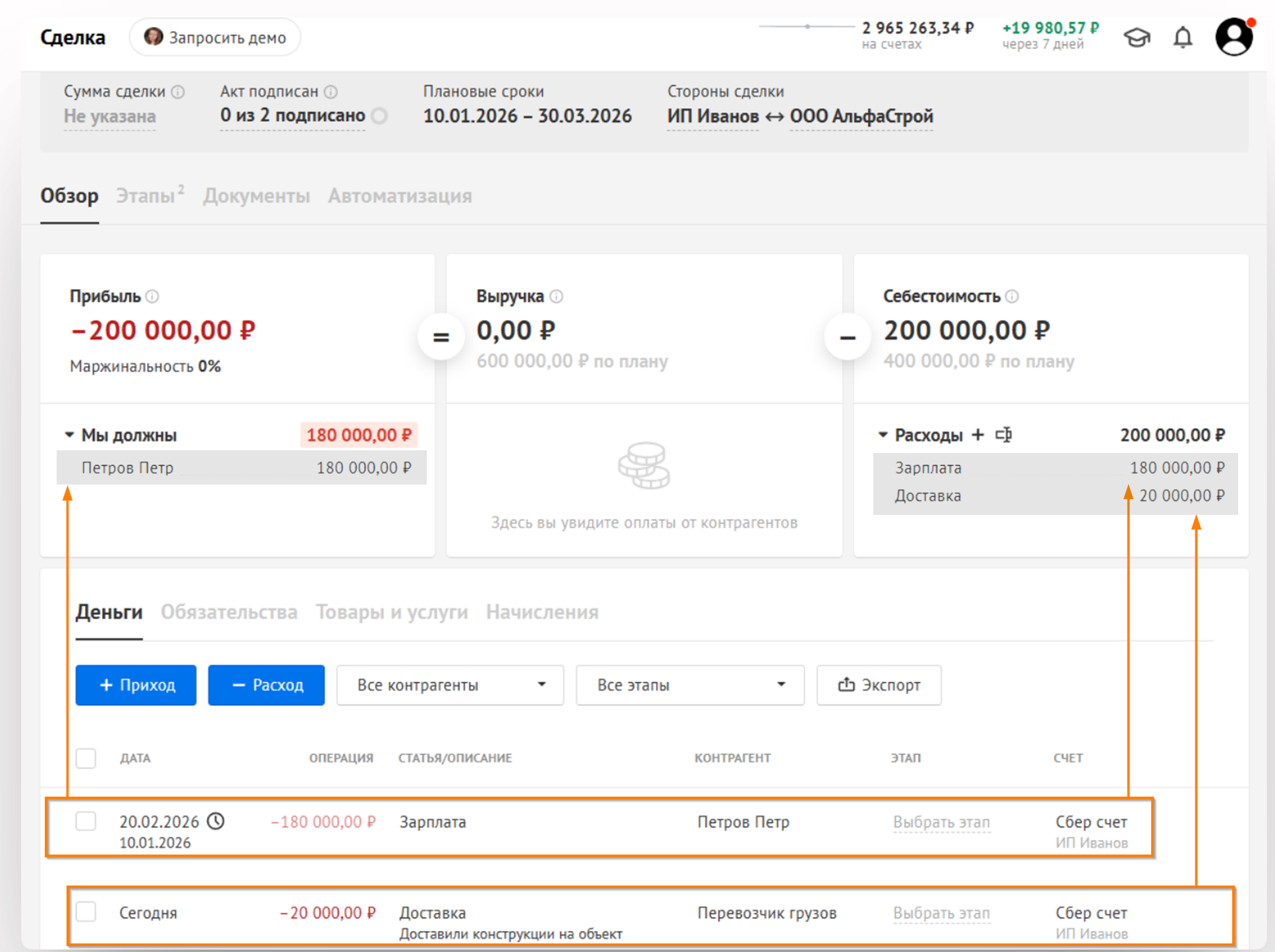

Отразим расходы

Начнем с денежных расходов:

- Сегодня оплатили 20 000 руб за услуги доставки материалов контрагенту Перевозчик грузов

- Начислили по данной сделке заработную плату исполнителю работ Петрову П. в размере 180 000 руб за январь с плановой выплатой в феврале (расход признали в текущем периоде, образовалась кредиторская задолженность перед исполнителем):

Обе выплаты (и фактическая, и плановая с подтвержденным начислением) признаются расходами в составе себестоимости в общей сумме 200 000 руб. выплатам рекомендуется присвоить конкретный этап через Выбрать этап.

Не указанный для расходов этап не помешает рассчитать прибыль корректно (на странице обзора), но внутри самих этапов расходная часть не будет учтена.

Закрытие этапа

Далее мы подписываем с заказчиком акт выполненных работ текущей датой на предусмотренную условиями договора сумму в 600 000 руб. Для этого возвращаемся в раздел этапы, вносим дату по акту:

⚠️ Важно:

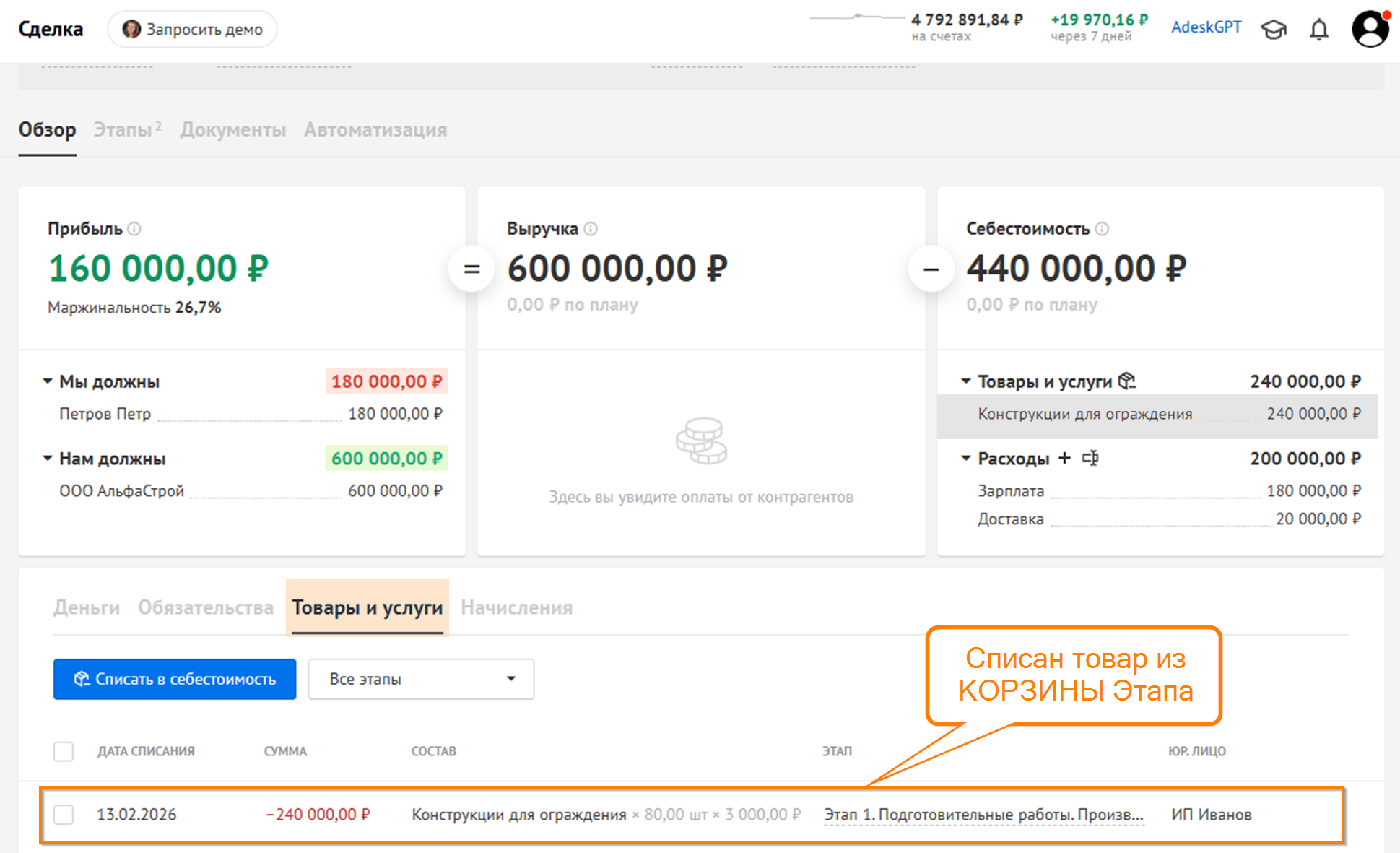

В момент подписания Акта товар, собранный в корзине, будет списан автоматически и отразится в себестоимости Этапа.

⚠️ Важно:

Если Вы не использовали Корзину в Этапе и не прогнозировали состав отгрузки, то Товар можно отгрузить через вкладку Товары и услуги.

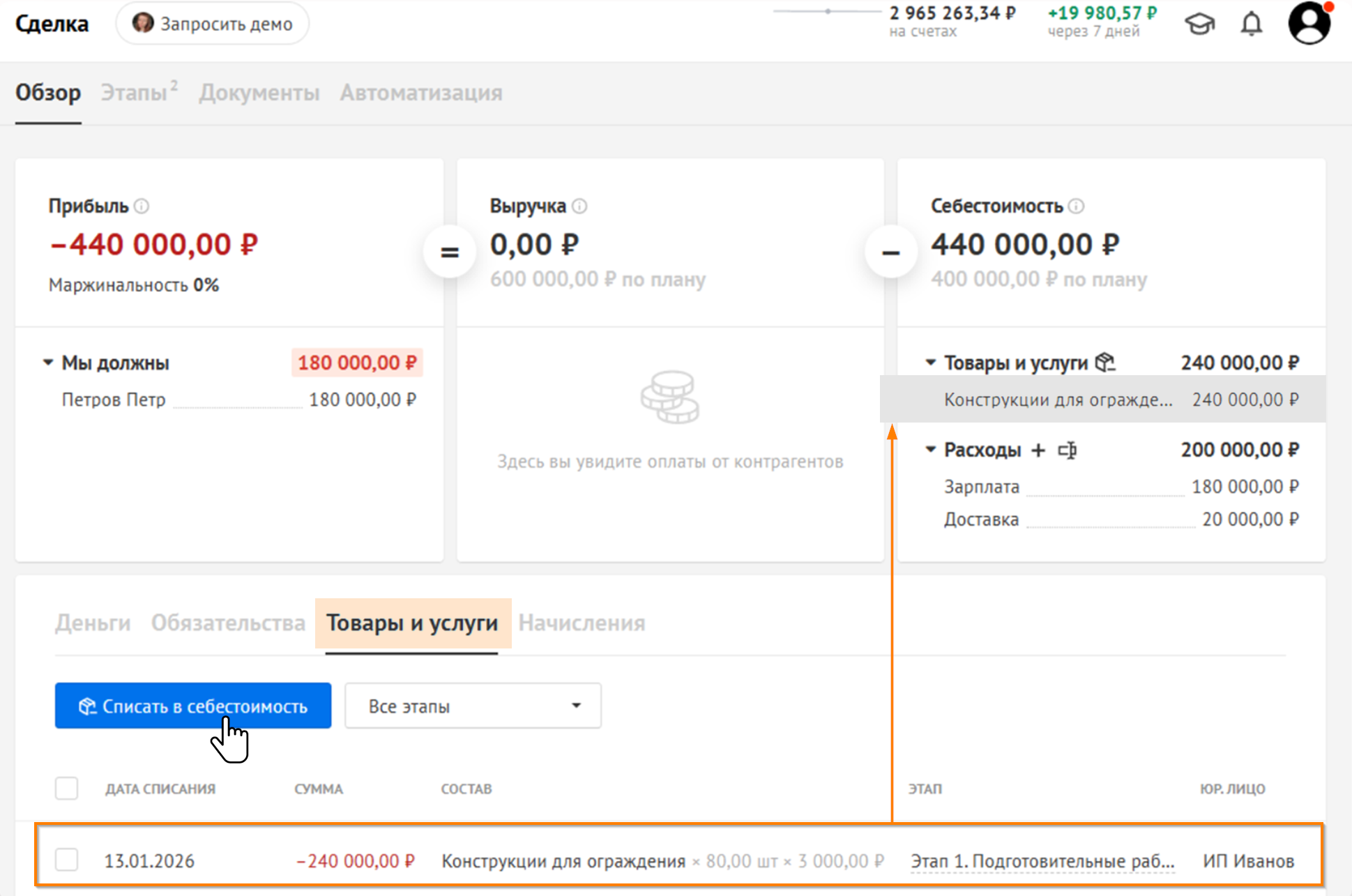

Отгрузим товары вручную

Кроме денежных расходов заказчику на объект отгрузили товары со склада. Отразим их во вкладке Товары и услуги -> Списать в себестоимость:

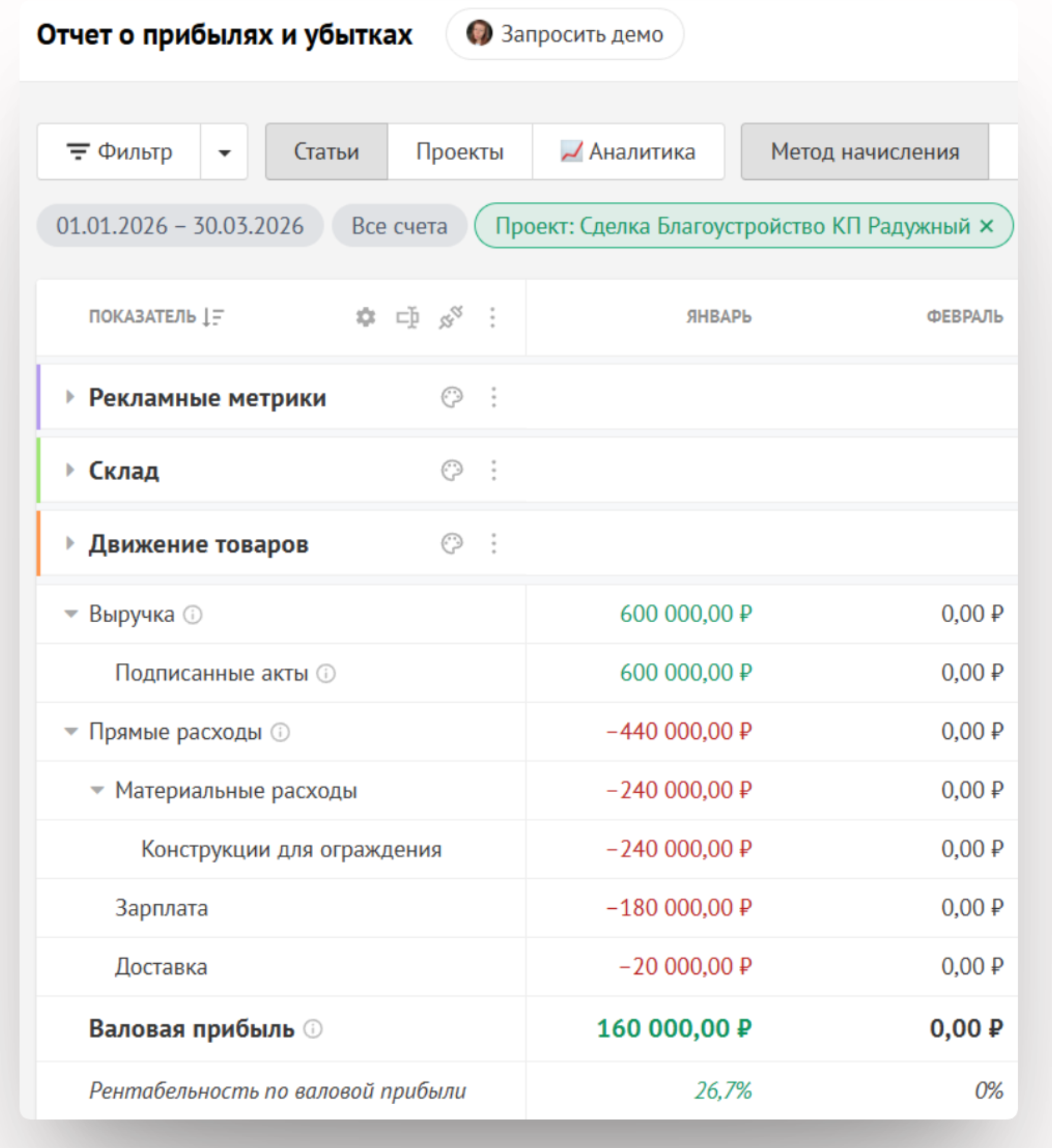

- в рамках исполнения этапа мы отгрузили со склада 80 конструкций ограждения на сумму 240 000 руб (по цене приобретения/изготовления). Себестоимость сделки теперь включает все расходы и составляет 440 000 руб:

⚠️ Важно:

Расходы признаются на дату операцию или дату начисления, если указана, а отгрузки на дату их совершения. Ни расходы, ни отгрузки не признаются на дату закрытия акта.

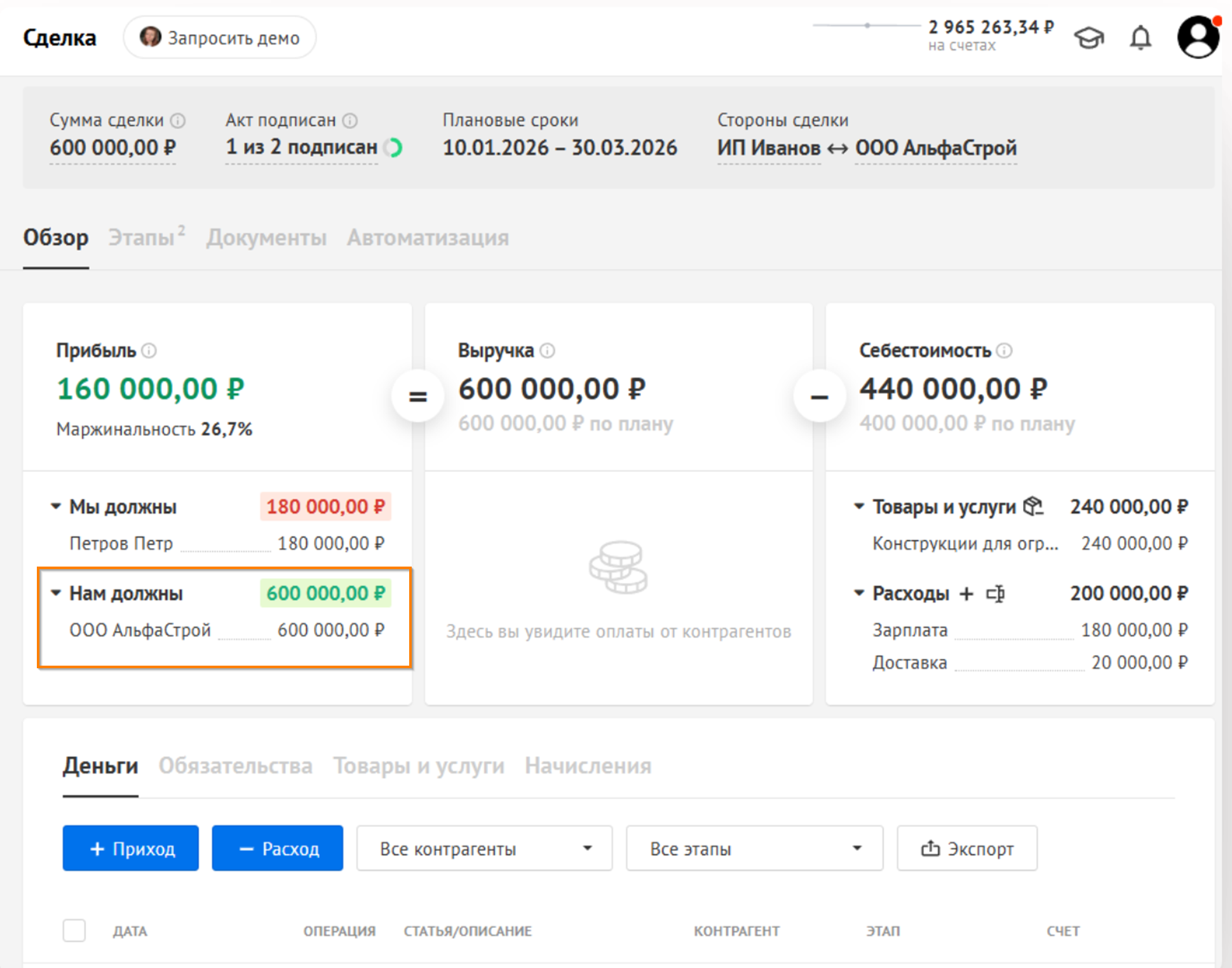

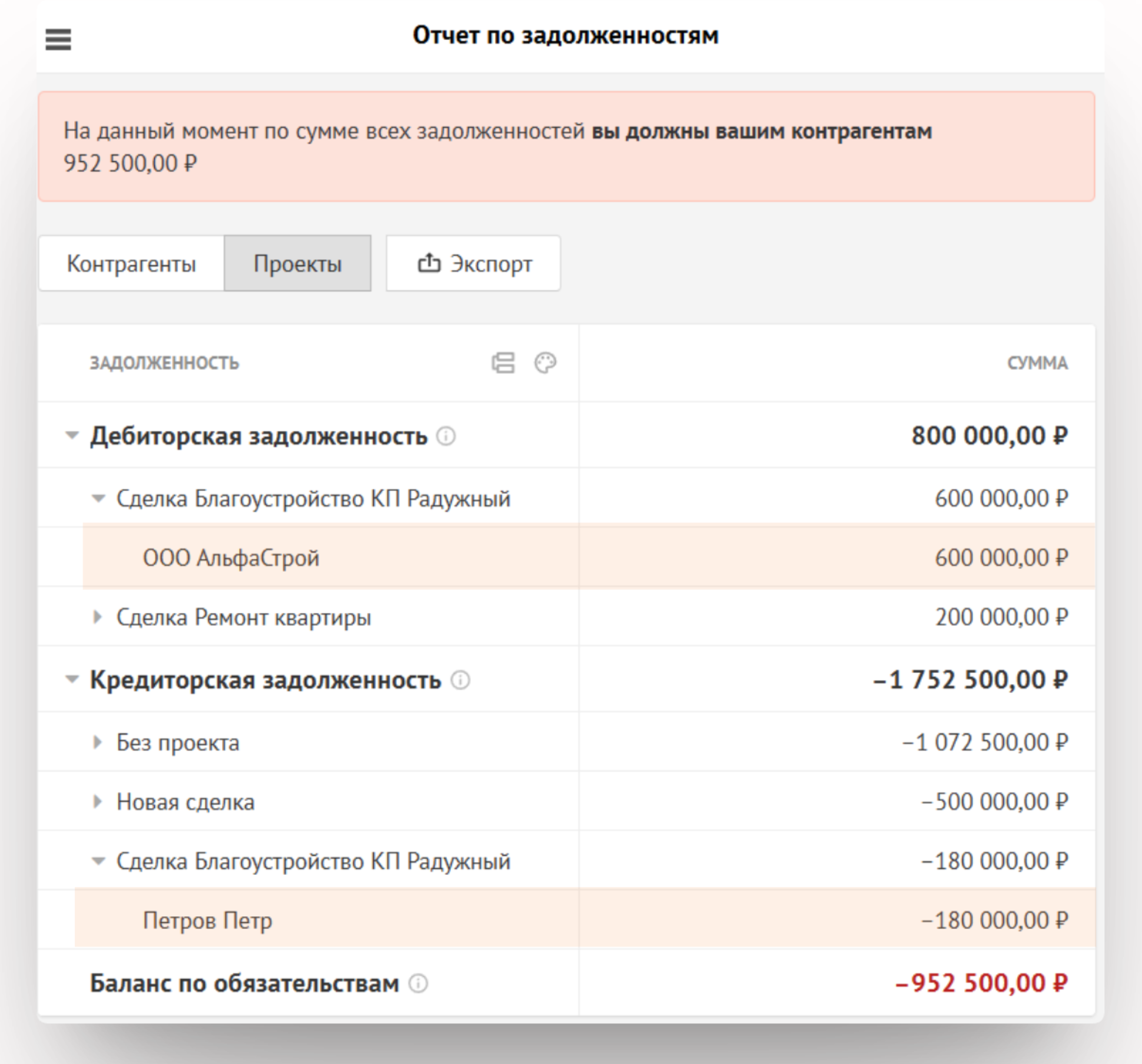

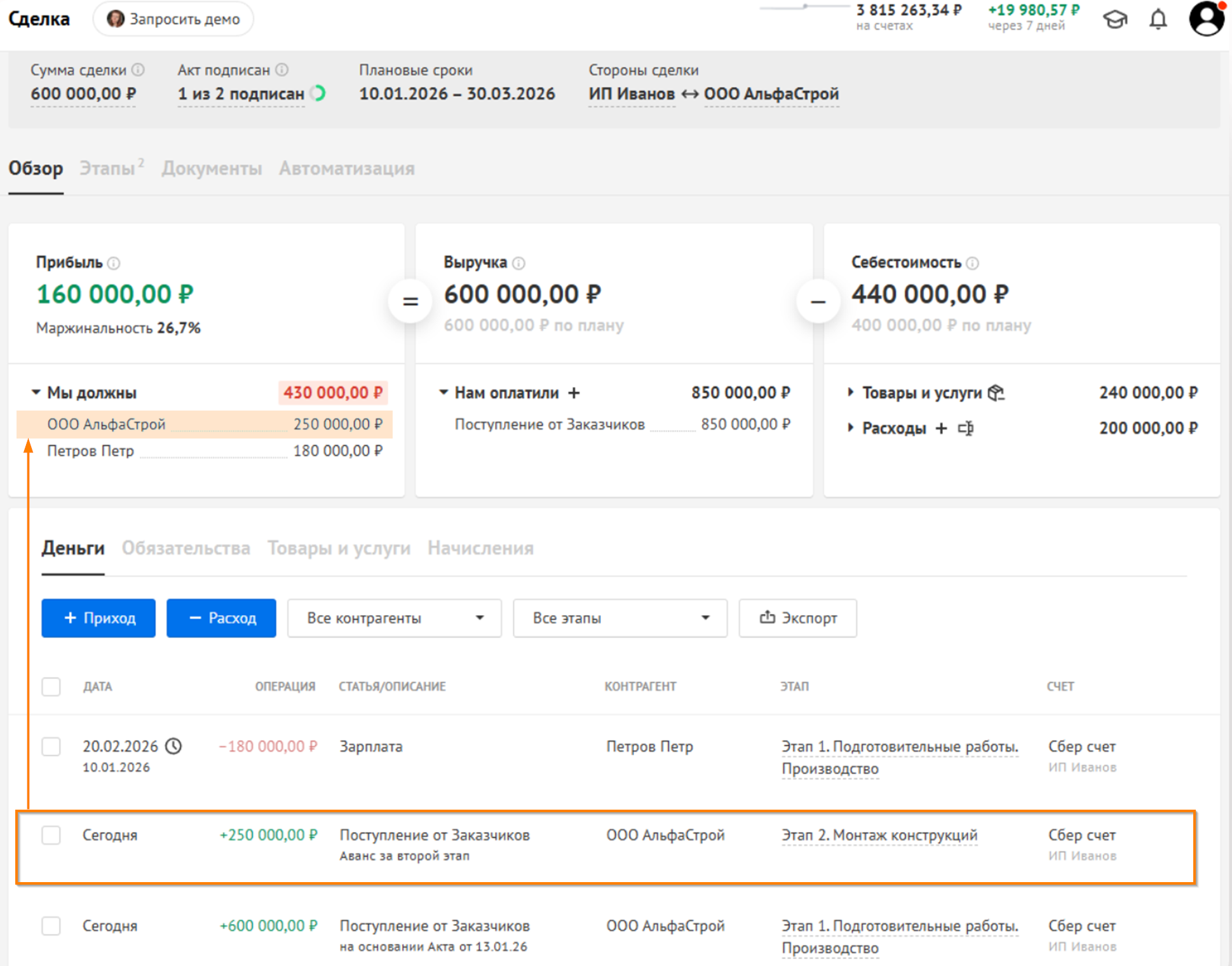

Закрытие акта в конкретную дату определяет размер дебиторской задолженности заказчика. Мы можем увидеть ее и на основной странице сделки. В "шапке" страницы отражена сумма сделки и количество подписанных актов:

Эту же задолженность (дебиторскую/кредиторскую) мы можем увидеть в карточках контрагентов, в Балансе на дату или в детальном Отчете по задолженностям:

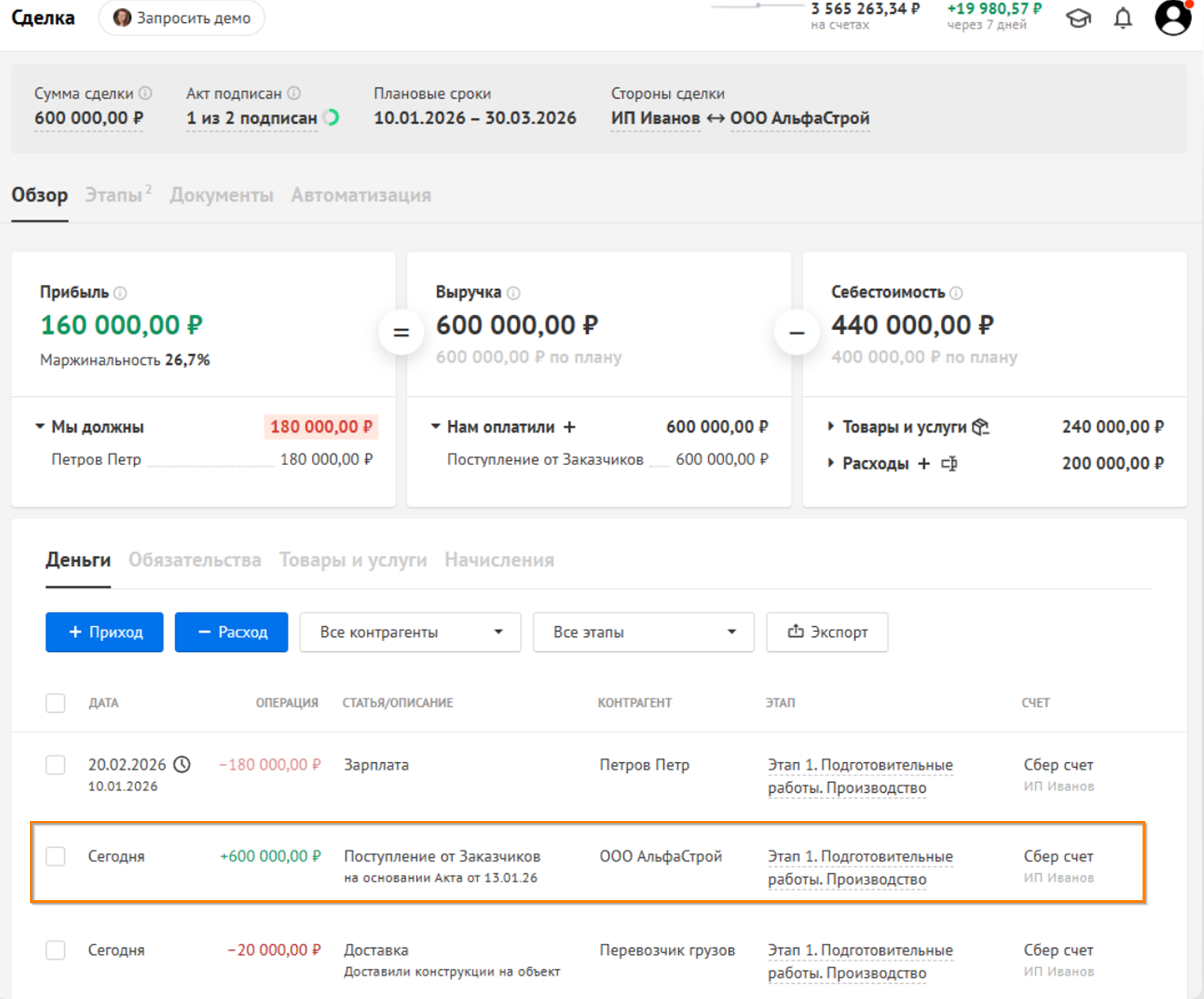

Внесение поступлений

Далее заказчик погасил свою задолженность в установленной сумме и вторым платежом внес аванс за следующий этап. После первой оплаты в 600 000 руб погашен долг заказчика:

После поступления аванса за второй этап в размере 250 000 руб. прибыль по сделке не меняется, однако появилась информация о сумме всех поступлений (включая аванс) и наша задолженность перед заказчиком на сумму аванса:

Последующие этапы закрываются аналогичным образом: в "шапке" Вы всегда увидите, сколько этапов сделки закрыто, на какую сумму и когда:

Подведём итоги

- Этапов в сделке может быть несколько: и выручка, и себестоимость может быть рассчитана отдельно для каждого из них

- Выручку признаем по выполненным обязательствам при подписании акта выполненных работ

- Расходы в сделке формируются из составляющих:

- денежных выплат, связанных с выполнением работ (заработной платы исполнителей, оплаты услуг субподрядчиков и т.д)

- списания себестоимости материалов со склада (при ведении склада)

- через статьи начислений

- Расходы при этом имеют свои даты начислений (не признаются на дату акта, как выручка), это определит их распределение по месяцам в ОПИУ (как, например, зарплата начисленная, но еще не выплаченная):

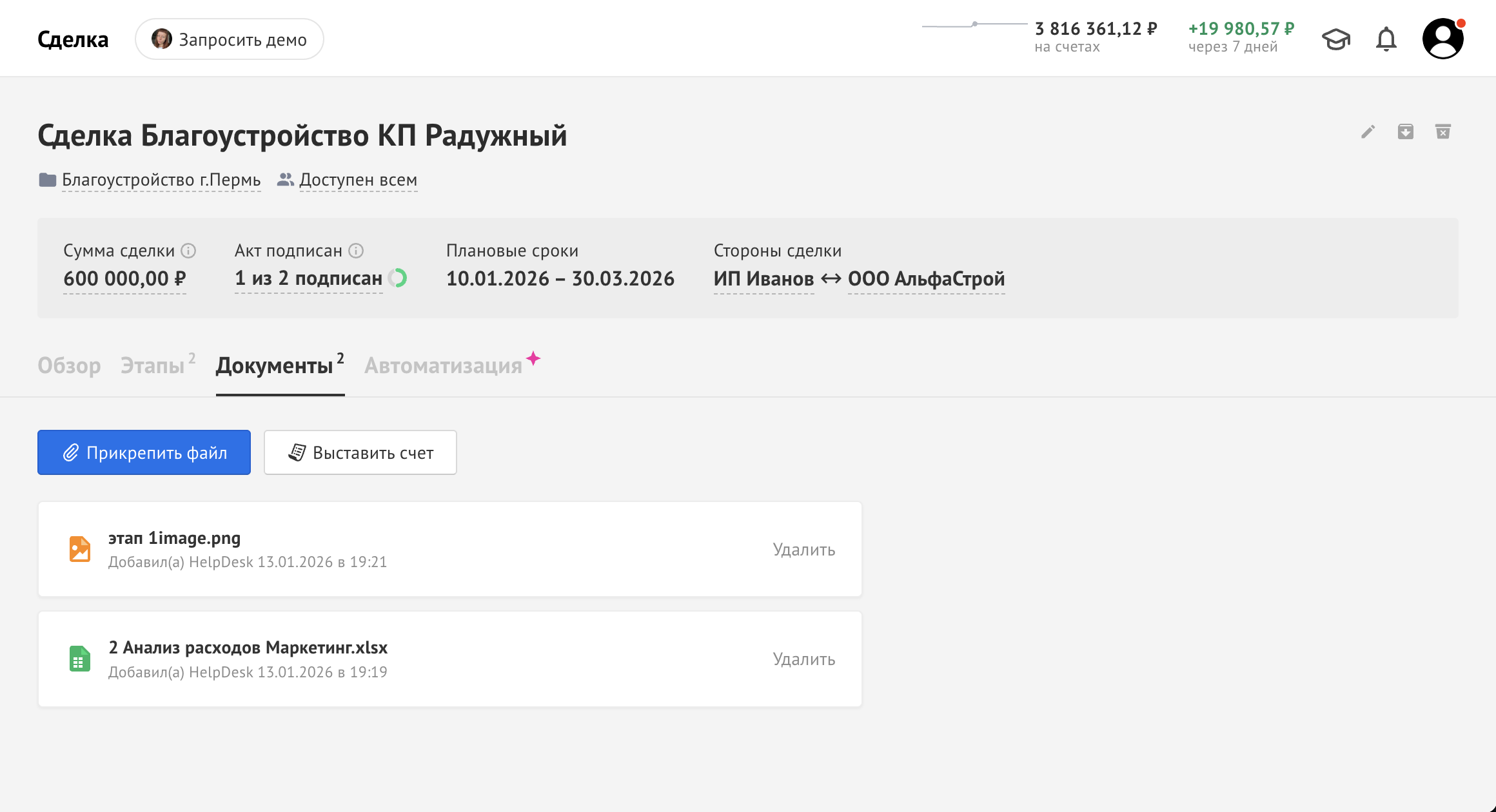

Документы

В разделе вы можете видеть все документы по сделке, которые прикреплены к операциям и отгрузкам, например, договоры, акты, сметы, чеки, а также можете добавлять другие необходимые файлы прямо в раздел для полноты пакета:

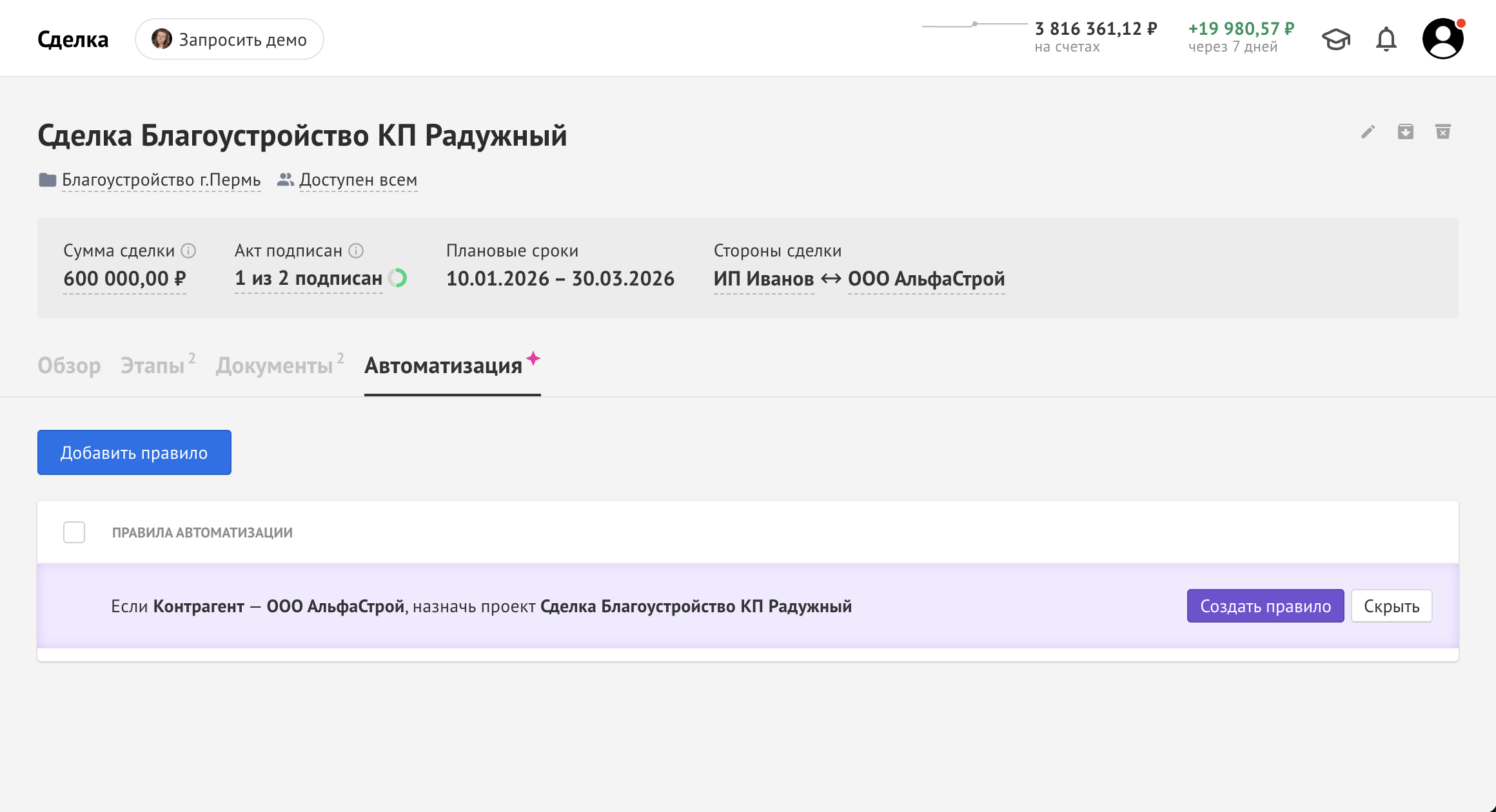

Автоматизация

В разделе будут все связанные со сделкой правила, а также предложения по автоматизации её учёта, например, назначать сразу сделку при наличии контрагента в платеже: