Отличие сделки для интеграции с 1С от проекта

🎥 Показываем в видео работу с проектами и сделками

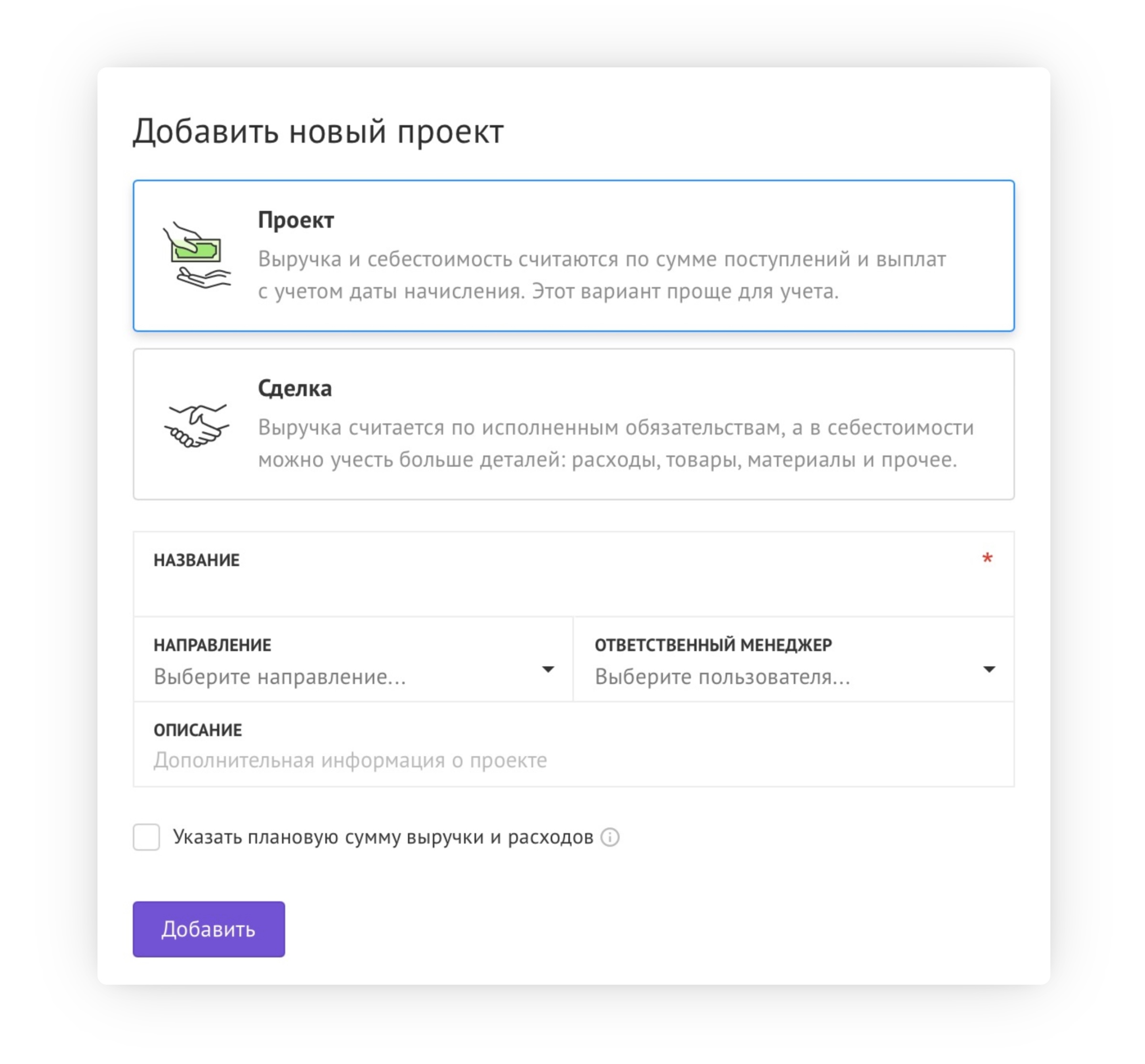

При создании проекта есть возможность выбрать тип проекта: обычный проект или сделка. В чем же состоят основные отличия проекта и сделки? И на что стоит ориентироваться при выборе типа?

Вкратце, проект — это группа финансовых операций, связанных с определенным заказом или направлением деятельности, целью которых является оценка прибыльности.

Сделка — это вид проекта, в рамках которого отгружаются товары или услуги, с признанием выручки и прибыли на основе отгруженных товаров или оказанных услуг (выполненных обязательств), а не поступлений денег.

Выбрать, какой тип присвоить, предлагают на этапе создания проекта:

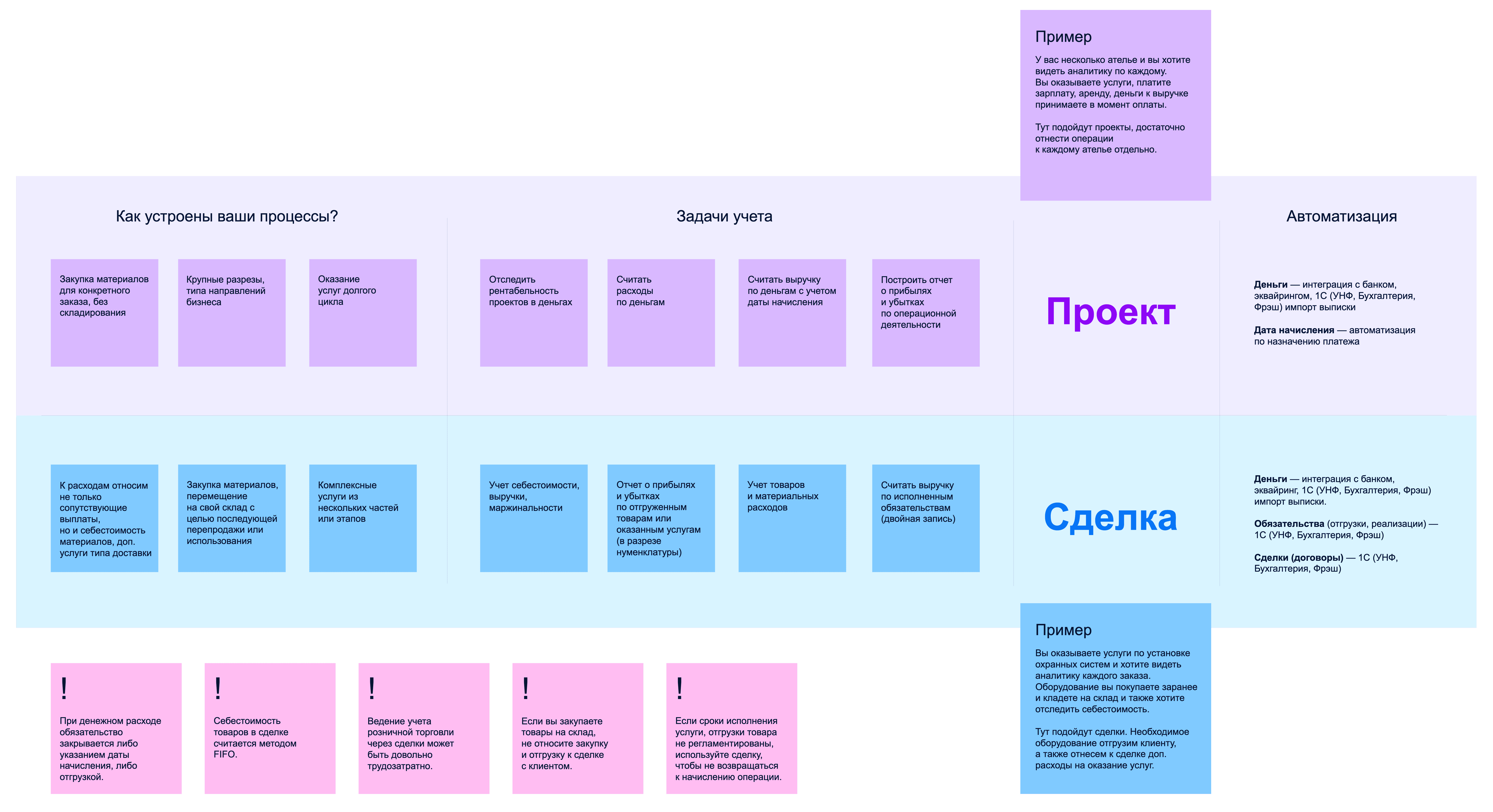

Основные отличия

Кратко описали на схеме, под какие процессы и задачи могут подойти сделки или проекты, чтобы вам было проще выбрать:

В способе признания доходов и расходов

- В проектах доходы и расходы признаются через денежные операции и дату начислении.

- В сделках:

- Доходы на основании отгрузок «Мы передали»

- Расходы на закупку товара через статью для закупки не признаются расходами, обязательство за товары закрывается денежной операцией

- Себестоимость от закупки товара признаётся в отгрузке «Мы передали», когда товар привязан к ней

- Расходы не на закупку товара учитываются аналогично проектам, по денежной операции и дате начисления (💡 если аккаунт зарегистрирован до 13 августа 2025г. – закрывающие обязательства для таких расходов приходится создавать вручную, техническая поддержка может включить для вашего аккаунта создание обязательств автоматически по дате начисления)

По типу расхода

- Обычные расходы и в проектах, и в сделках создаются из операции денежных средств с назначенной датой начисления.

- В сделках расходы на закупку товара признаются на основании выполнения обязательств – отгрузок «Мы передали», при условии, что привязан товар – по его себестоимости.

По признанию обязательств

- В проектах не обязательно операции учитывать в обязательствах. Вы можете не указывать дату начисления.

- В сделках операции всегда участвуют в пересчёте обязательств.

По учету материальных расходов

- В проектах возможно привязать операцию покупки сырья или материалов у поставщика по методу начисления. Если купили партию из 100 штук — то придётся привязывать к проекту целиком, или дробить и относить на проект только какую-то часть от общей суммы закупки.

- В сделках есть возможность списать каждую конкретную единицу по себестоимости, т.е., даже если вы когда-то купили 100 единиц товара на склад, то можете списать 2 единицы, и в расход пойдёт себестоимость двух единиц. С информацией об учете материальных расходов в сделках вы можете ознакомиться в отдельной статье.

Сравнение проектов и сделок

Проект | Сделка | |

|---|---|---|

Признание выручки | Денежная операция с типом «Приход» и «Операционной статьёй». Выручка признается либо на дату операции, либо на дату начисления, если она указана. | Заведенное обязательство с типом «Мы передали»: — Без прикрепленного товара в ОПиУ будет указана строка «Исполненное обязательство»; — С прикреплённым товаром и/или услугой. |

Признание расхода | Денежная операция с типом «Расход» и «Операционной статьёй» (не используйте статью «Закупка товара» в проектах — она учитывается в сделках). Расход признается либо на дату операции, либо на дату начисления, если она указана. | Заведенное обязательство с типом «Мы передали»: — И прикреплённым товаром - создастся расход по себестоимости — И услугой — не создастся расход, так как нет себестоимости; — Созданный материальный расход – создастся расход по себестоимости; — Или проведенный денежный расход (зачтётся либо на дату операции, либо на дату начисления, если указана). |

Формирование обязательств | При создании любой операции с указанием «Учитывать в обязательствах» создаётся обязательство с контрагентом. Если указать дату начисления, то создастся закрывающее обязательство в дату начисления. | Дебиторка создаётся если: — Если создано обязательство «Мы передали» — Если создан «Расход» с «Учитывать в обязательствах» Кредиторка создаётся если: — Если создано обязательство «Нам передали» — Если создан «Приход» |

Детализация в ОПиУ | Отчёт построен по статьям, указанным в операциях. И в зависимости от наличия даты начисления, иначе по дате операции. | Построена по: — Статьям для операций расхода; — По отгрузкам с детализацией по номенклатуре отгруженных товаров и оказанных услуг; — У приходов дата начисления признаётся по отгрузке «Мы передали»; — У расходов дата начисления признаётся по дате начисления воперации. |

Детализация в ДДС | Построение по операциям, учитывается дата операции. | Построение только по операциям, учитывается дата операции. |

Когда мне подойдут сделки

Сделки подойдут вам, если:

- У вас есть материальные расходы — вы отгружаете товары или используете материалы при оказании услуги.

- Вы оказываете комплексную услугу состоящую из нескольких частей / оказание услуг долгого цикла, и вам нужно видеть детализацию в разрезе каждой оказанной услуги.

🔎 Пример сделки:

Вы занимаетесь монтажом сетевого оборудования — ставите роутеры и настраиваете wi-fi в офисах.

В рамках сделки (заказа) вы выезжаете на объект и проводите там работы по прокладке кабеля и настройке роутеров. Кабель вы не продаёте, потому что где-то могут лишний метр отрезать, где-то попадется брак, поэтому вы учитываете его себестоимость уже в цене, которую выставляете за услугу.

В результате доход по этой сделке формируется следующим образом:

- Вы зарабатываете на том, что продаёте роутеры клиенту.

- Вы зарабатываете на том, что оказываете услуги настройки сетей.

- Вы зарабатываете на том, что прокладываете кабель в офисе.

А расходная часть по сделке формируется из следующего:

- Зарплата за выезд техническому специалисту (по сдельной схеме).

- Оборудование, которое вы поставили клиенту.

- Кабель, который израсходовали, пока поставляли оборудование.

Как это отразить в Adesk

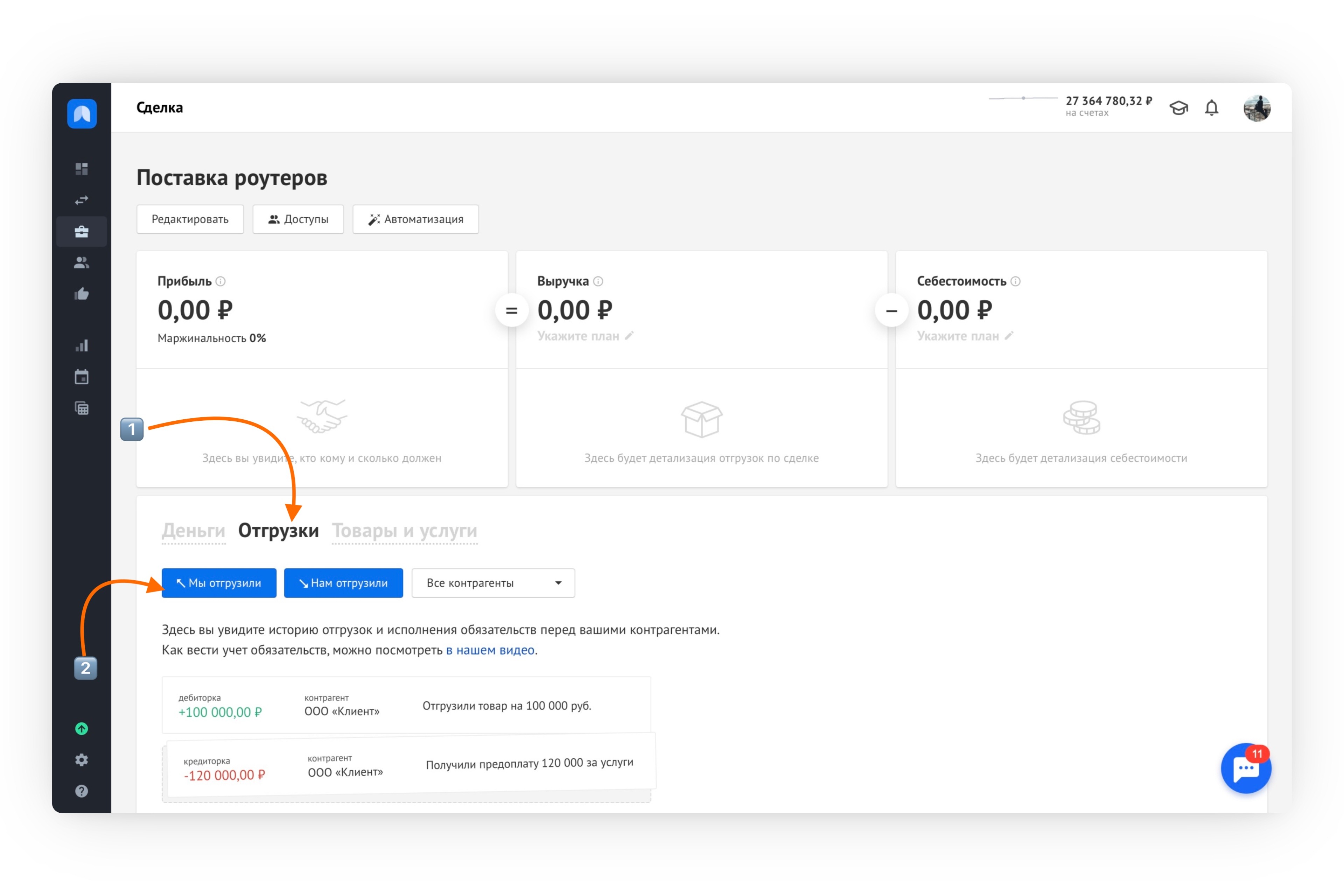

Отразим доход от продажи роутеров:

- Для этого отразим отгрузку роутеров – откройте сделку и перейдите на вкладку Отгрузки:

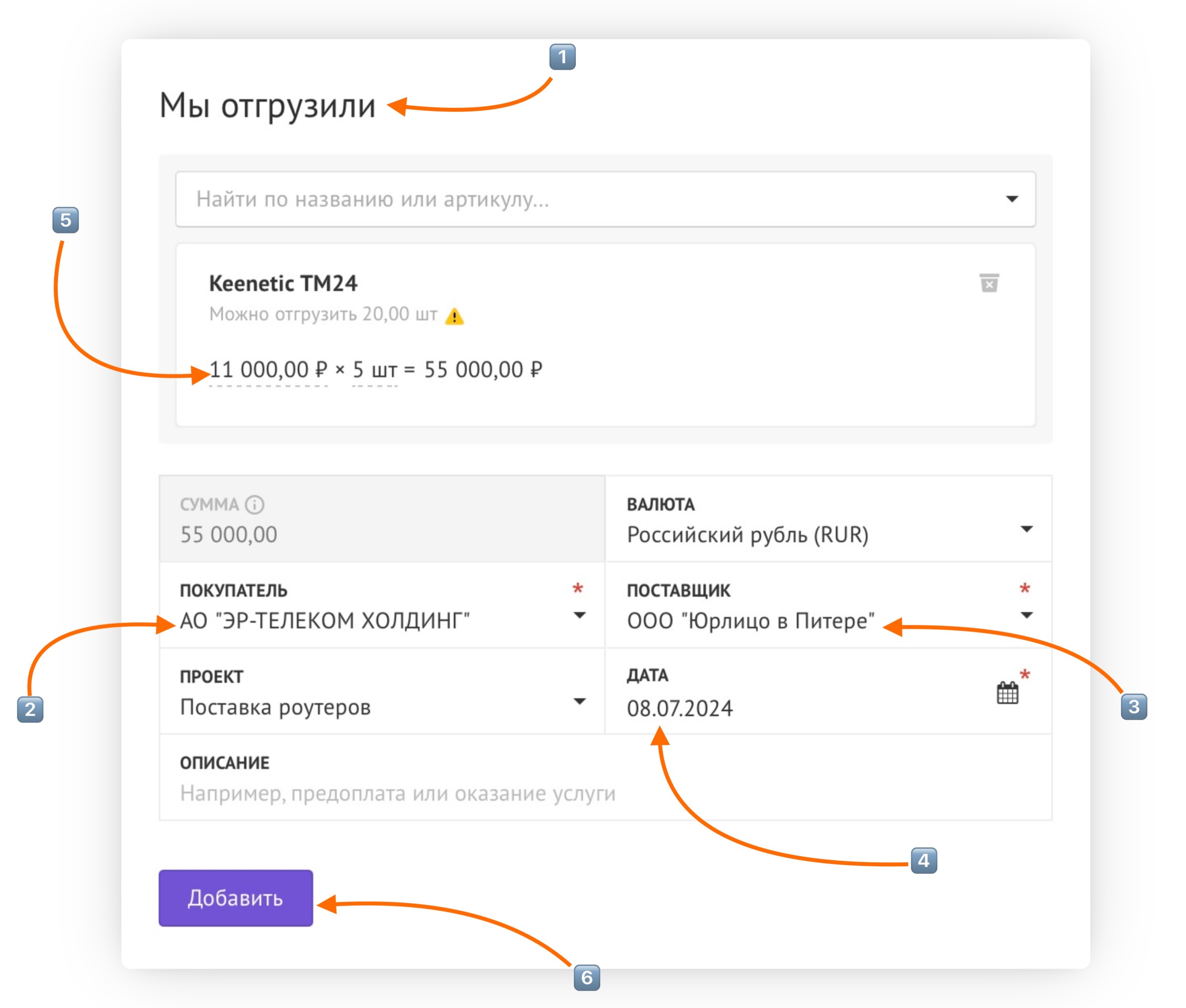

- Откроется окно создания обязательства:

- Если вы отгружаете что-либо контрагенту:

- Выберите кнопку Мы отгрузили

- Выберите контрагента

- Выберите юр. лицо, с которого хотите произвести реализацию

- Выберите дату реализации (обычно это дата, в которую подписали акт или накладную)

- Привяжите новый товар, укажите цену продажи и количество

- Нажмите кнопку Добавить

⚠️ Важно:

Чтобы отгрузить товар, он должен быть заприходован на склад. Система не даст вам создать отгрузку, если товара нет на складе.

💡 Инструкция: Как закупить товар на склад.

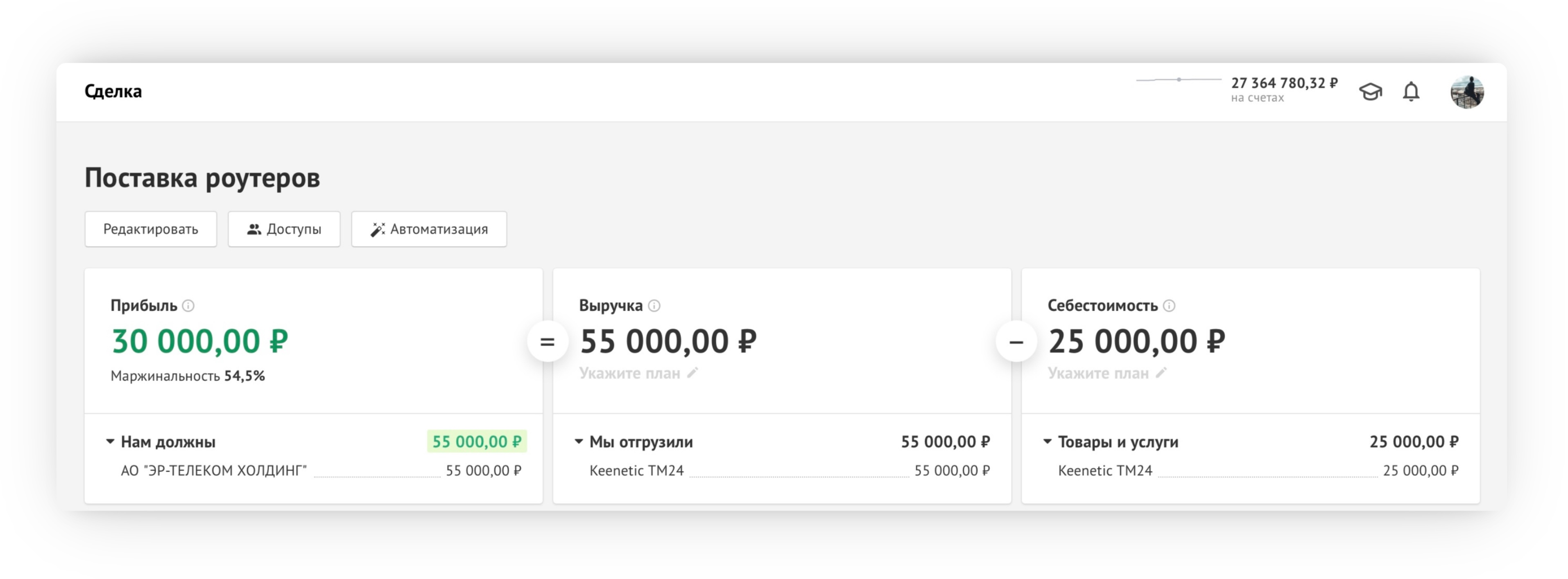

✅Отлично! У нас сформировалась первая часть выручки и подтянулась себестоимость отгруженных роутеров:

Обратите внимание, что в этом случае сформировалась задолженность контрагентов. Здесь нет ошибки, клиент еще не оплачивал (отгрузили в пост-оплату).

Теперь нам нужно отразить оказание услуги по монтаж:

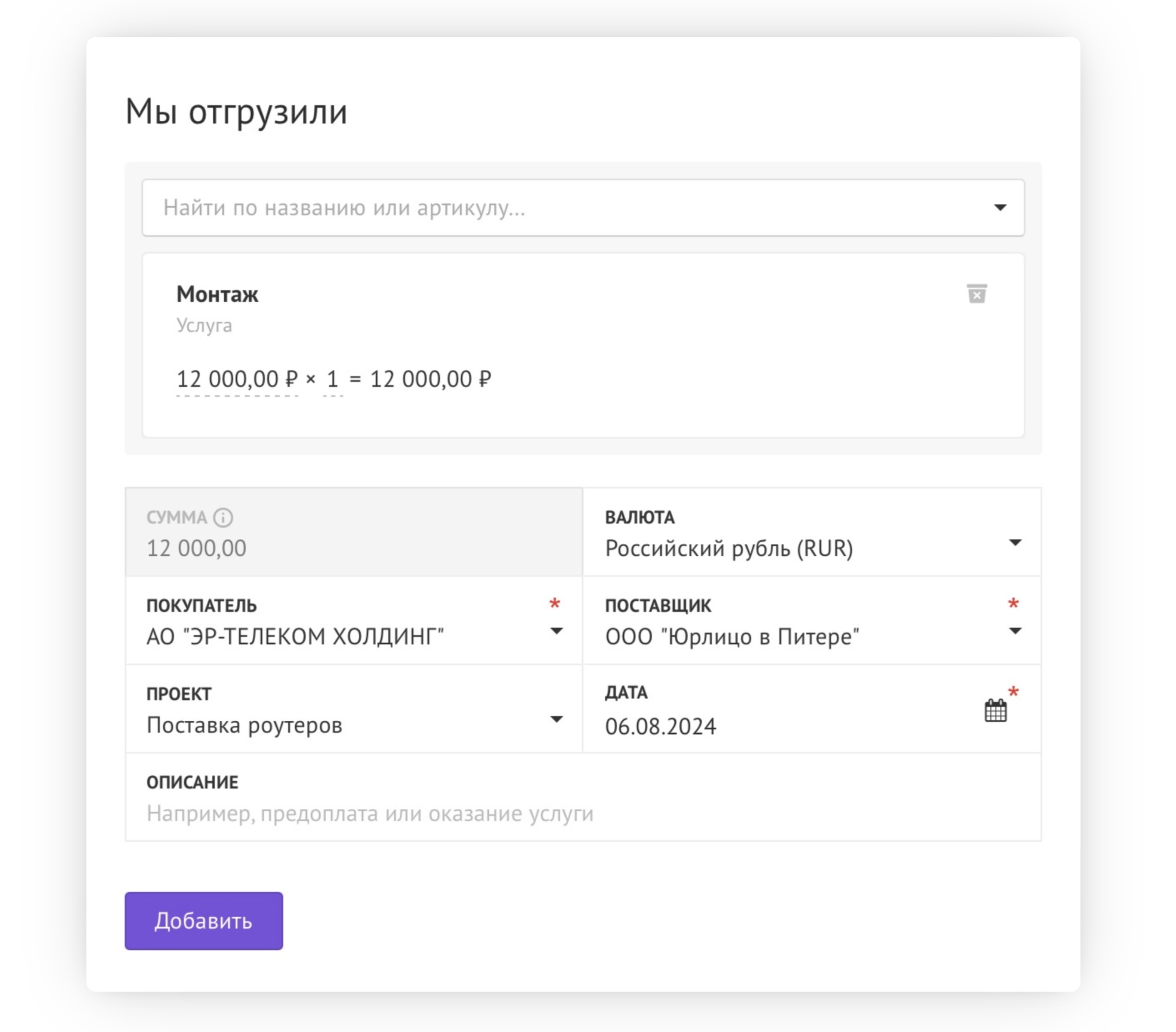

- Эту услугу продали отдельно за 12 000₽, во вкладке Отгрузки отгружаем услугу:

Обратите внимание, что в этом случае признается только выручка, поскольку услуга не материальна и не имеет себестоимости. Именно на эту величину скорректировалась и задолженность клиента.

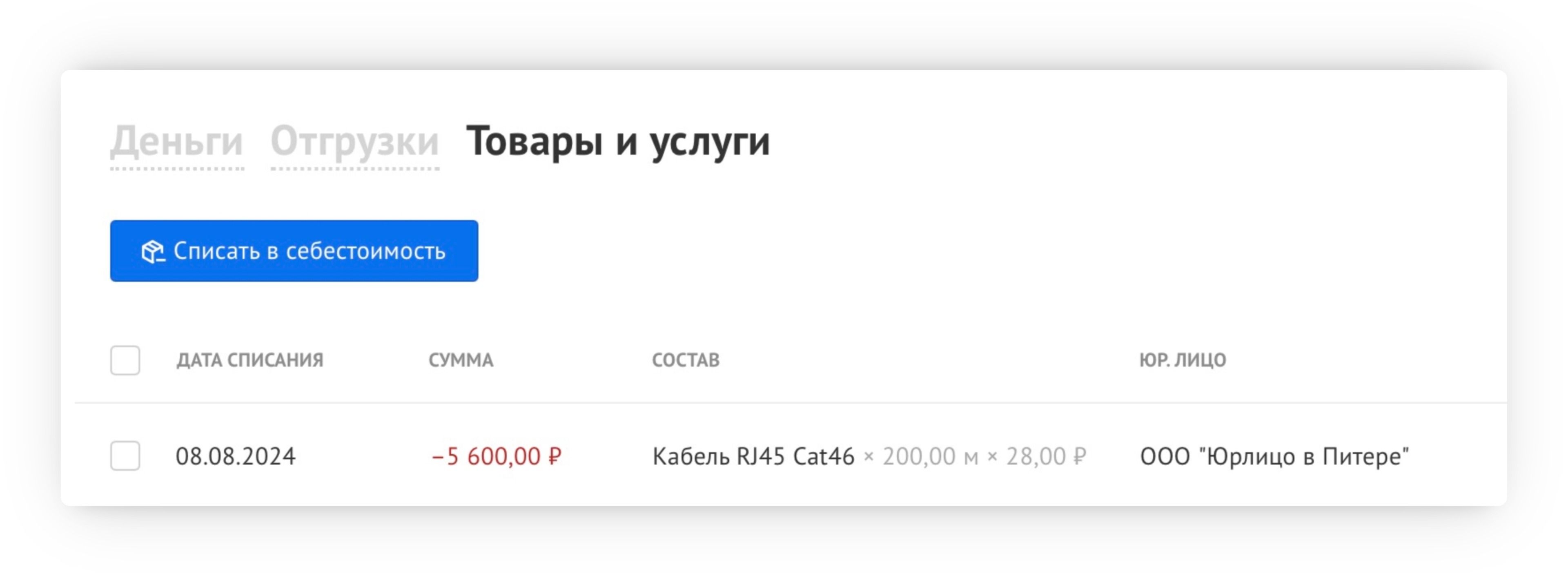

Обратите внимание, что в этом случае признается только выручка, поскольку услуга не материальна и не имеет себестоимости. Именно на эту величину скорректировалась и задолженность клиента. - Осталось внести в расходы кабель, который потратили на объект. Для этого нужно перейти в раздел Товары и услуги:

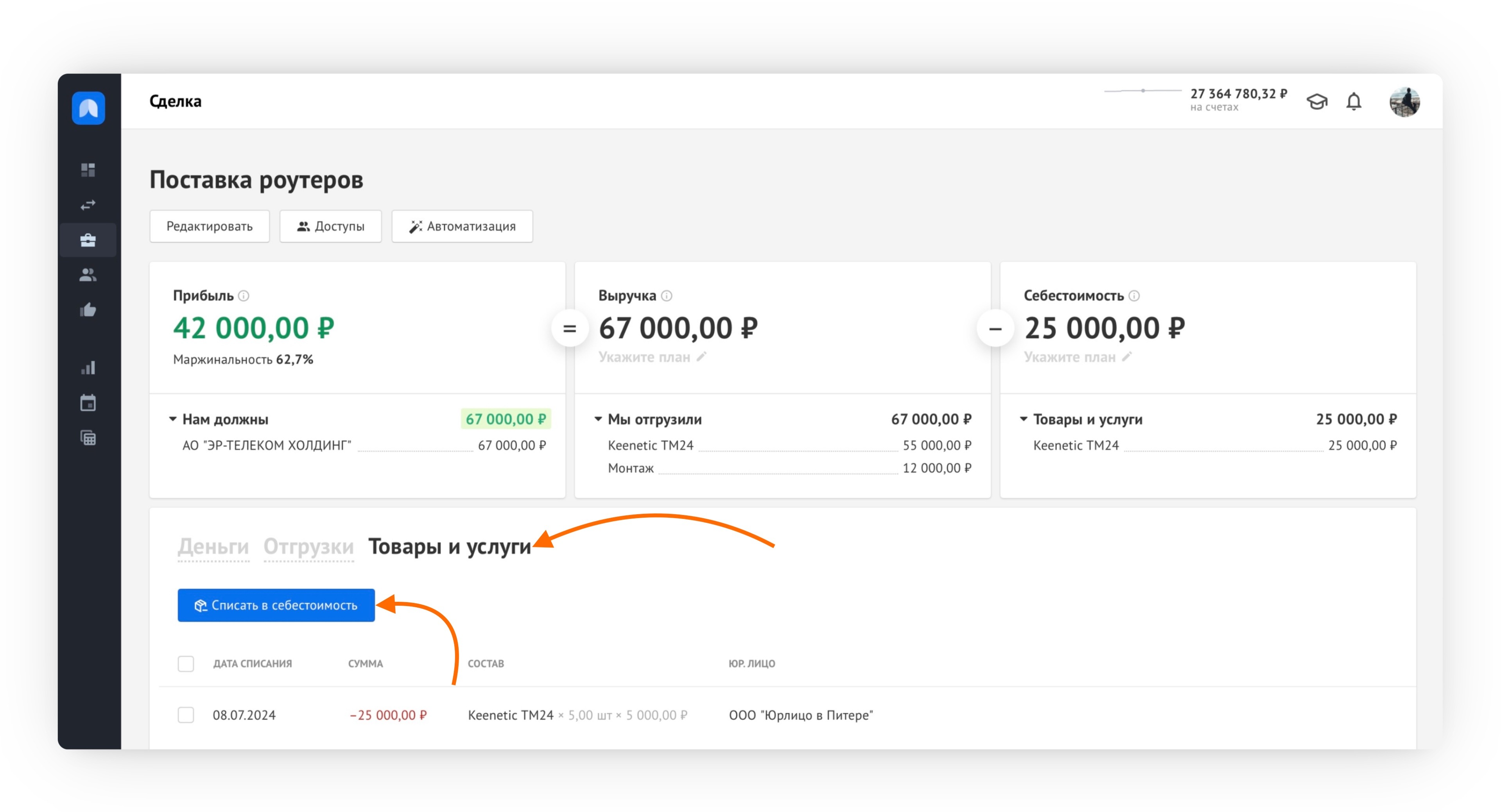

Обратите внимание — поскольку мы ранее провели отгрузку в разделе Отгрузки, тут уже есть товар, который мы продали клиенту.

Обратите внимание — поскольку мы ранее провели отгрузку в разделе Отгрузки, тут уже есть товар, который мы продали клиенту.

В связи с этим в разделе Товары и услуги можно увидеть все, что мы потратили на конкретную сделку со склада компании. - Чтобы списать кабель, который мы потратили, нужно списать в себестоимость товар и выбрать:

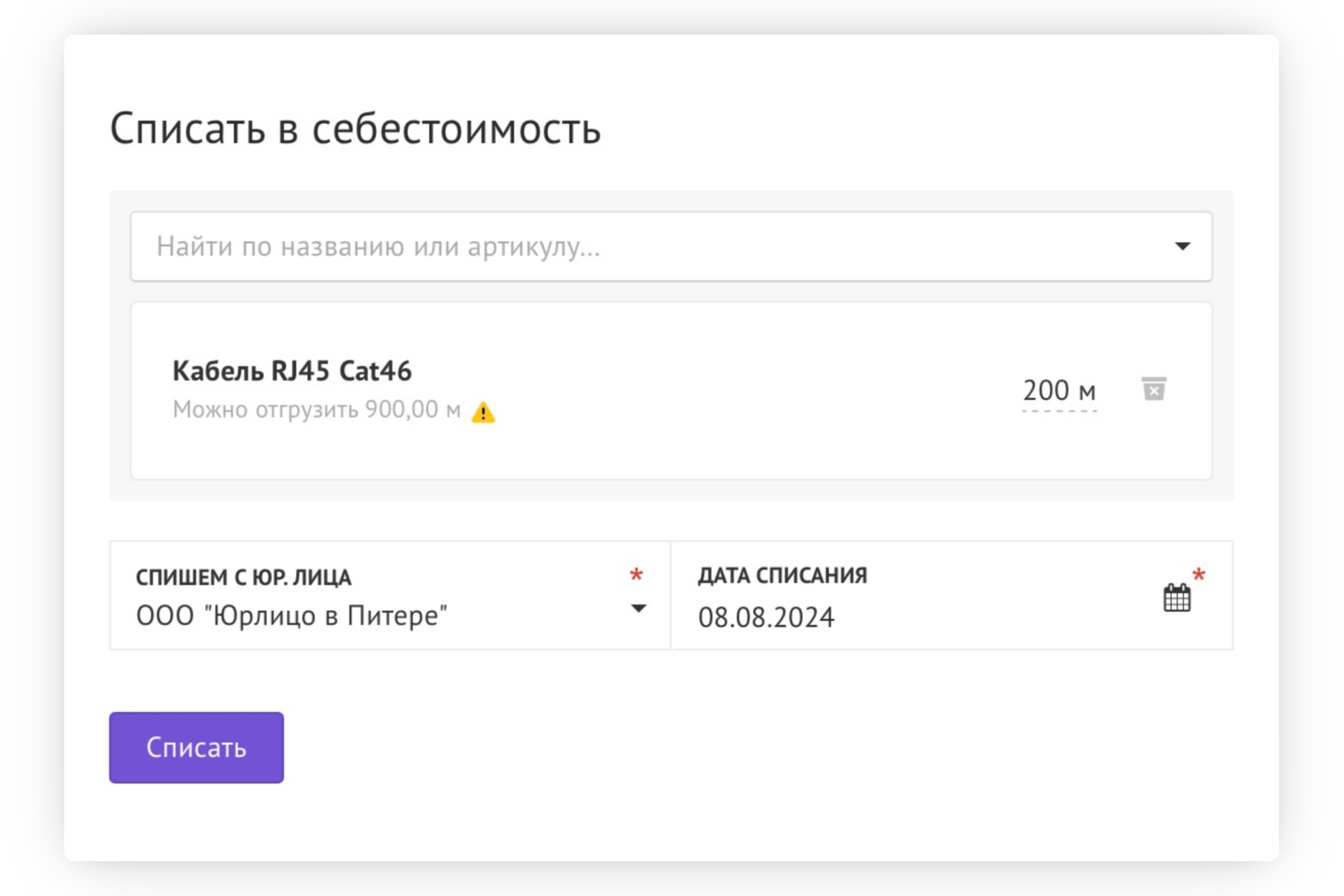

- Юридическое лицо

- Дату списания

- Сам товар, который хотим списать

- Нажать кнопку Списать

- При этом у нас появится операция списания:

Она пересчитает себестоимость сделки, и в ОПиУ появится соответствующая детализация.

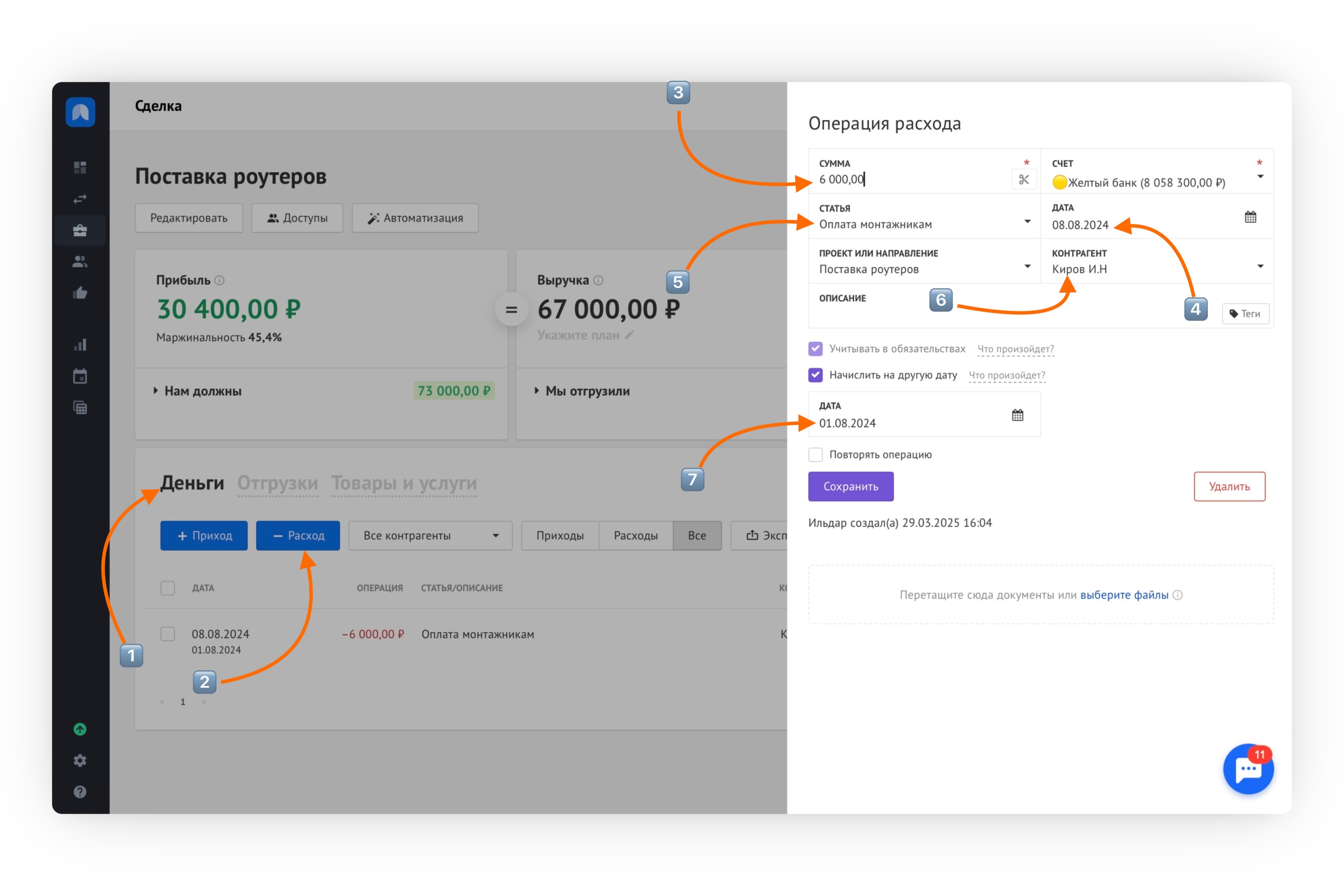

Она пересчитает себестоимость сделки, и в ОПиУ появится соответствующая детализация. - Остаётся провести только расход по оплате труда монтажника. Расходы в сделку заносятся на вкладку Деньги.

Для примера занесём плановую оплату монтажнику (в конец февраля):- Перейдите на вкладку Деньги

- Создайте операцию расхода, нажав на кнопку Расход

- Введите сумму расхода

- Выберите дату платежа (если будете оплачивать позже, укажите плановую дату)

- Выберите статью

- Выберите контрагента

- При необходимости укажите дату начисления, чтобы точно показать, к какому периоду относится расход

- Нажмите кнопку Добавить

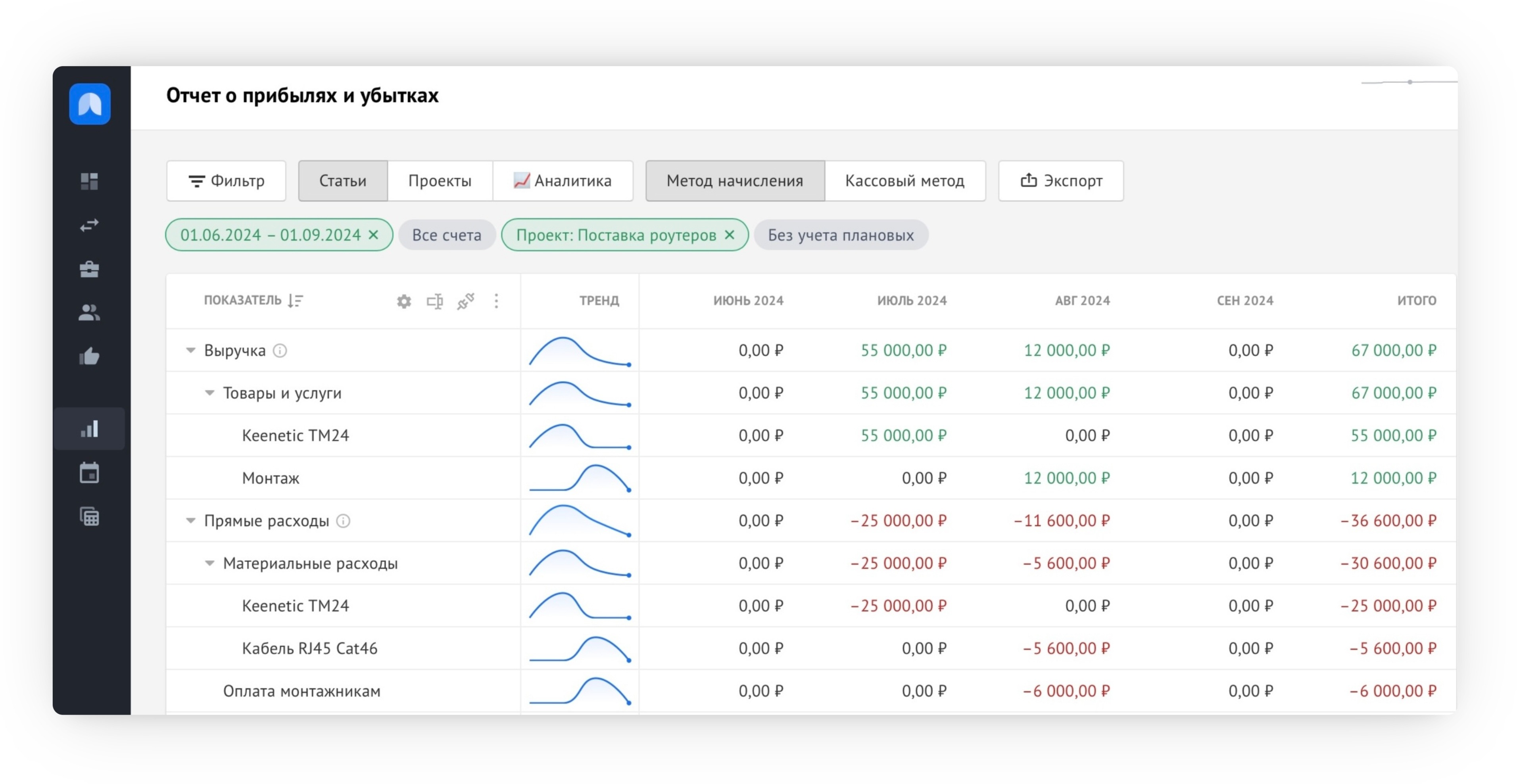

- Теперь все данные по сделке корректно отражаются в ОПиУ:

- После внесения всех данных по сделке в отчете о прибылях и убытках можно увидеть полную детализацию по ней:

- Видна структура выручки внутри сделки — что конкретно продали клиенту, какие позиции сформировали выручку.

- Из чего сложилась структура расходов сделки — сколько потратили товара и материалов.

- Видно, какие услуги были оказаны, чтобы сделка состоялась.

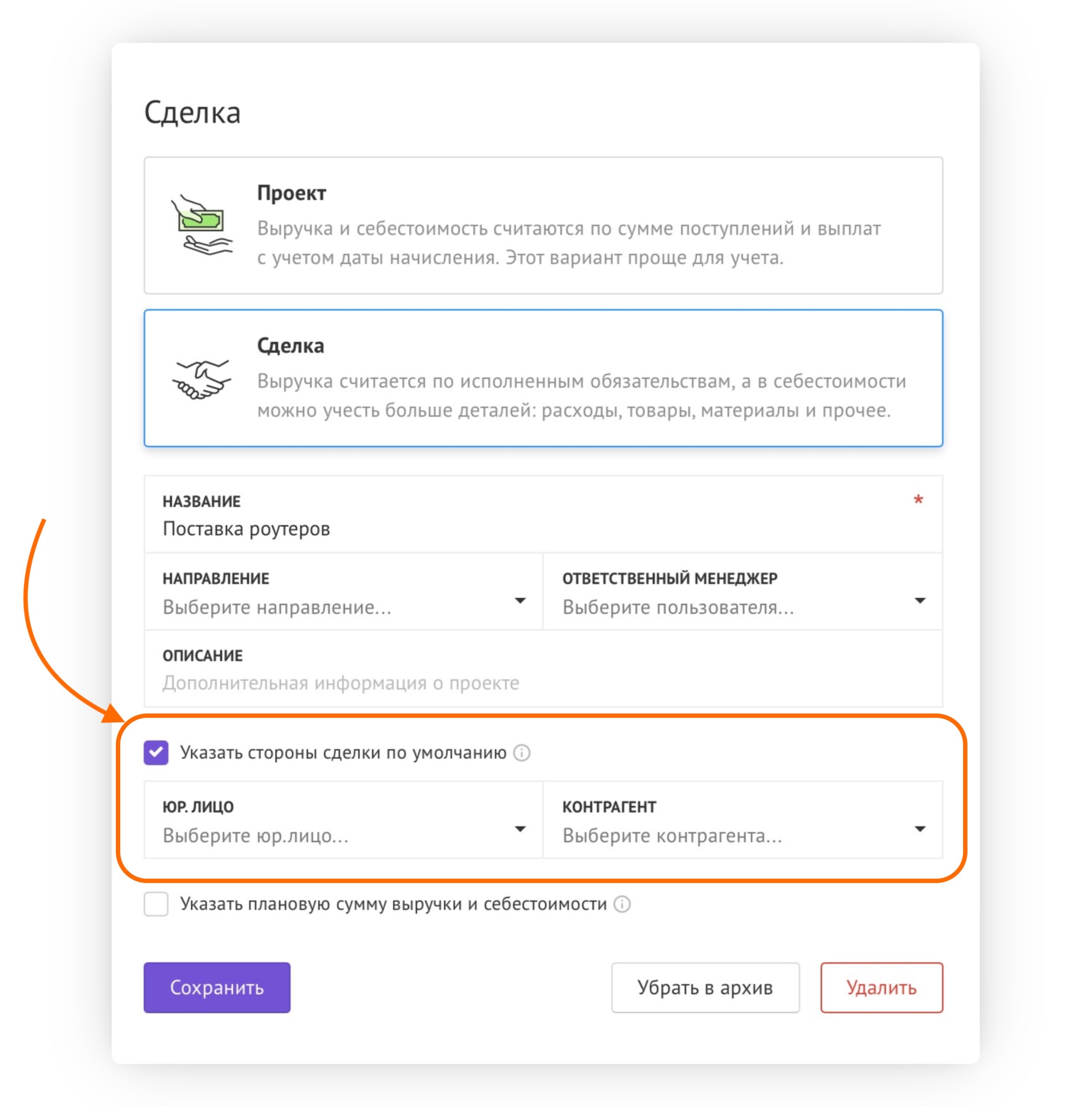

Также в сделке можно указать:

- Стороны по умолчанию:

- В шапке будут отражены основные настройки:

Когда мне подойдут проекты

Проекты подойдут вам, если:

- Вы оказываете услуги долгого цикла — разработка сайтов, подготовка дизайна, стройка, консалтинговые или рекламные услуги;

- У вас нет большого числа номенклатуры, в разрезе которой вам требуется учет.

🔎 Пример проекта:

Студия занимается разработкой сайтов: платежи происходят в несколько этапов, выручка признаётся в конце.

Расходы признаются по мере производства проекта — из них оплаты внештатным дизайнерам, премии за проект менеджерам, покупка лицензии на CMS.

Как отразить выручку в проекте?

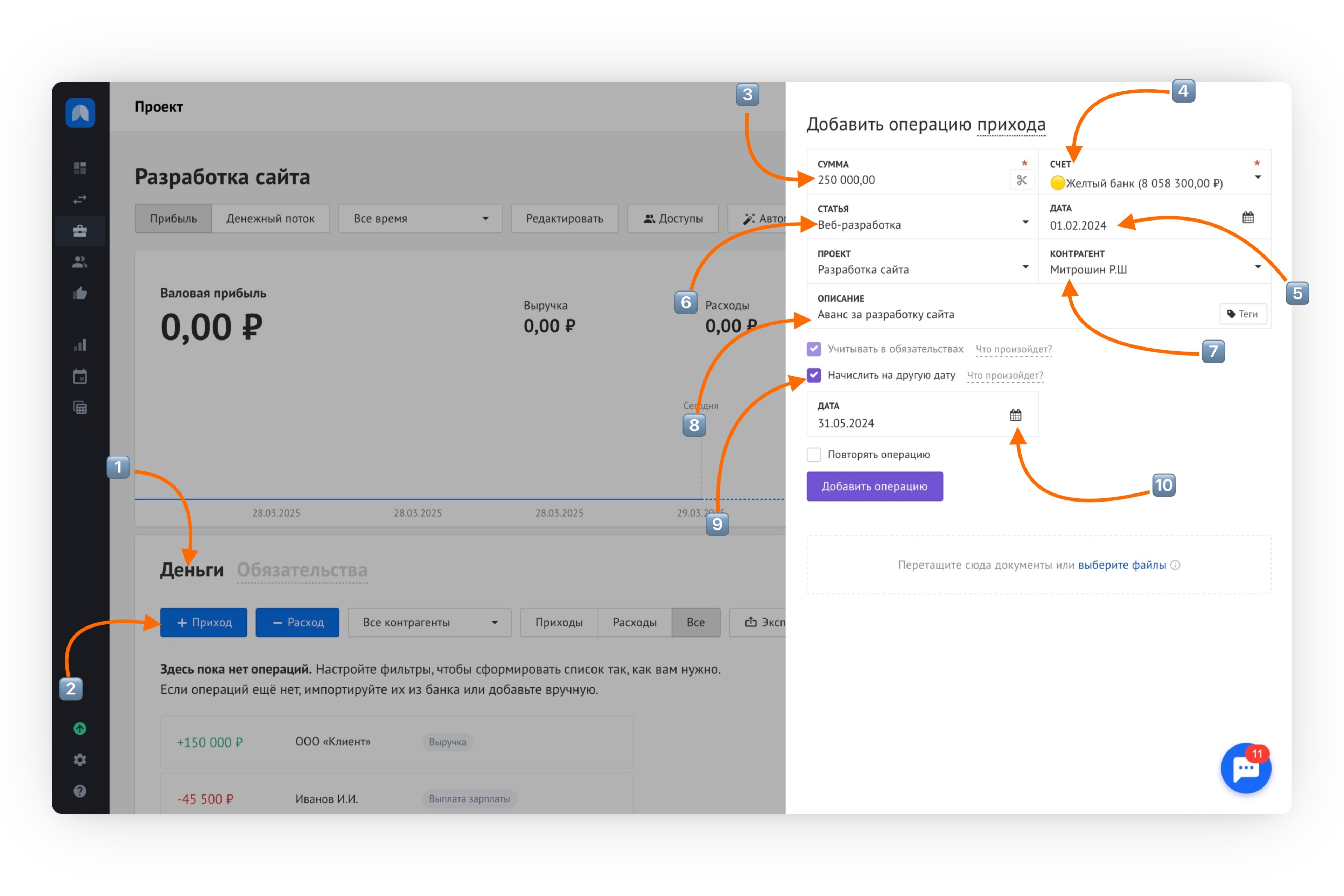

Для того, чтобы отразить выручку, достаточно занести денежную операцию и назначить дату начисления.

Например, клиент вносит в феврале аванс на 250 000₽ , а работу примет в мае. В мае мы должны будем признать выручку.

Для этого нужно сделать следующее:

- Откройте проект и перейдите на вкладку Деньги

- Нажмите кнопку Приход – откроется окно редактирования операции.

- Введите сумму аванса (в нашем примере 250 000₽)

- Выберите, на какой расчетный счет пришла оплата

- Укажите дату, в которую пришла оплата

- Выберите статью, по которой учесть выручку

- Выберите контрагента.

- Опционально введите описание операции и тег

- Поставьте галочку Начислить на другую дату

- Выберите дату начисления (в нашем примере 31.05)

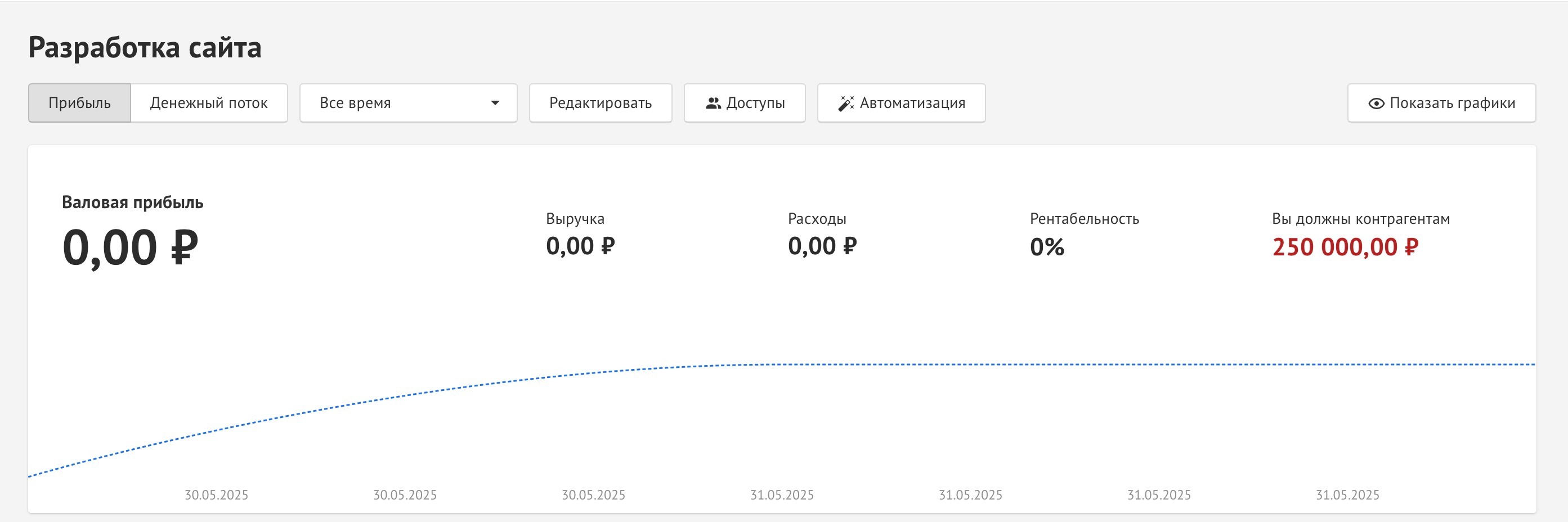

- Итак, операция у нас зафиксировалась и пересчитала задолженность перед контрагентами, т.к. это был аванс, который станет выручкой в мае:

- В мае система погасит это обязательство в дату начисления (когда вы сдадите работу).

При этом в отчете о прибылях и убытках выручка будет отражена в дату начисления.

Как отразить расход в проекте?

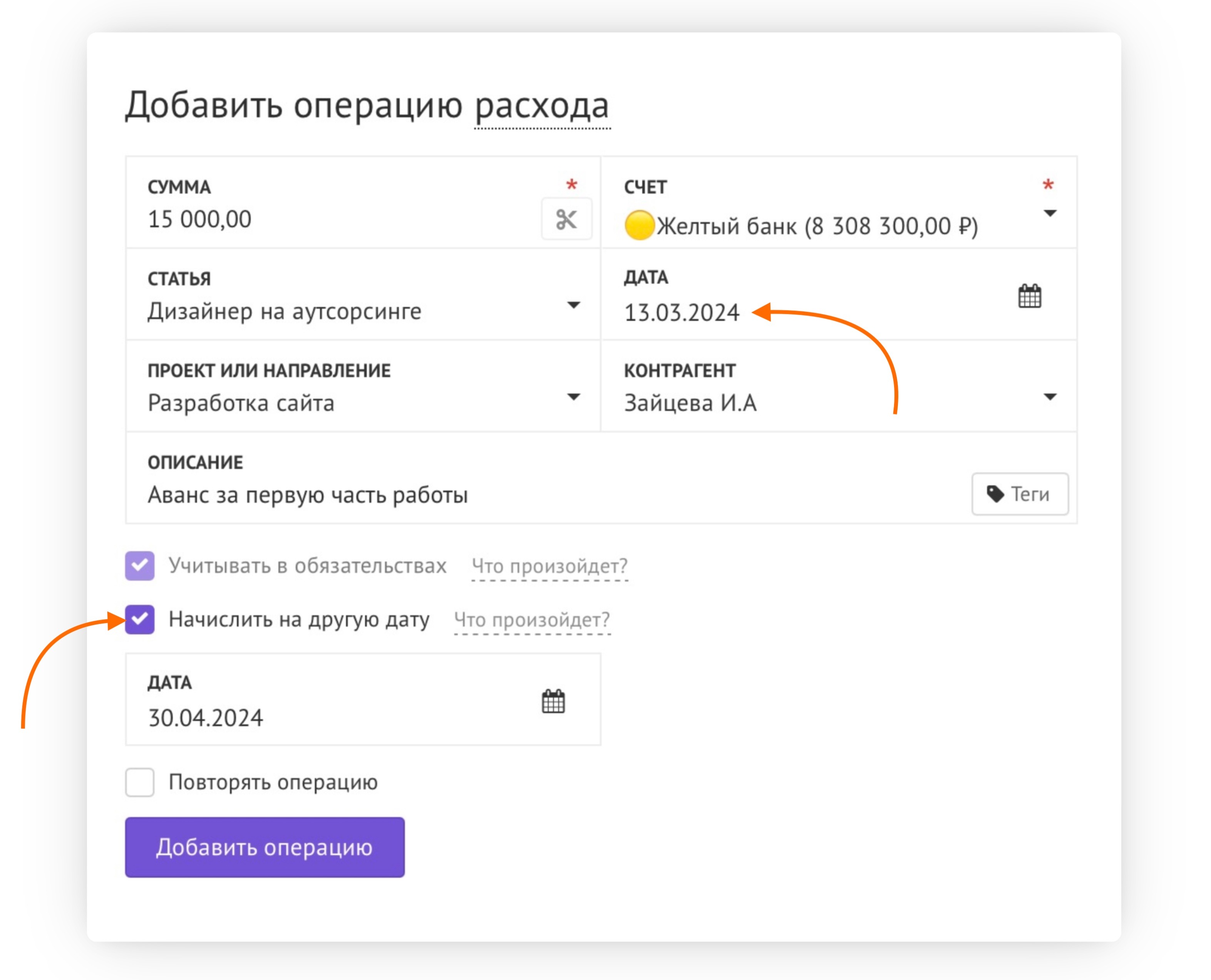

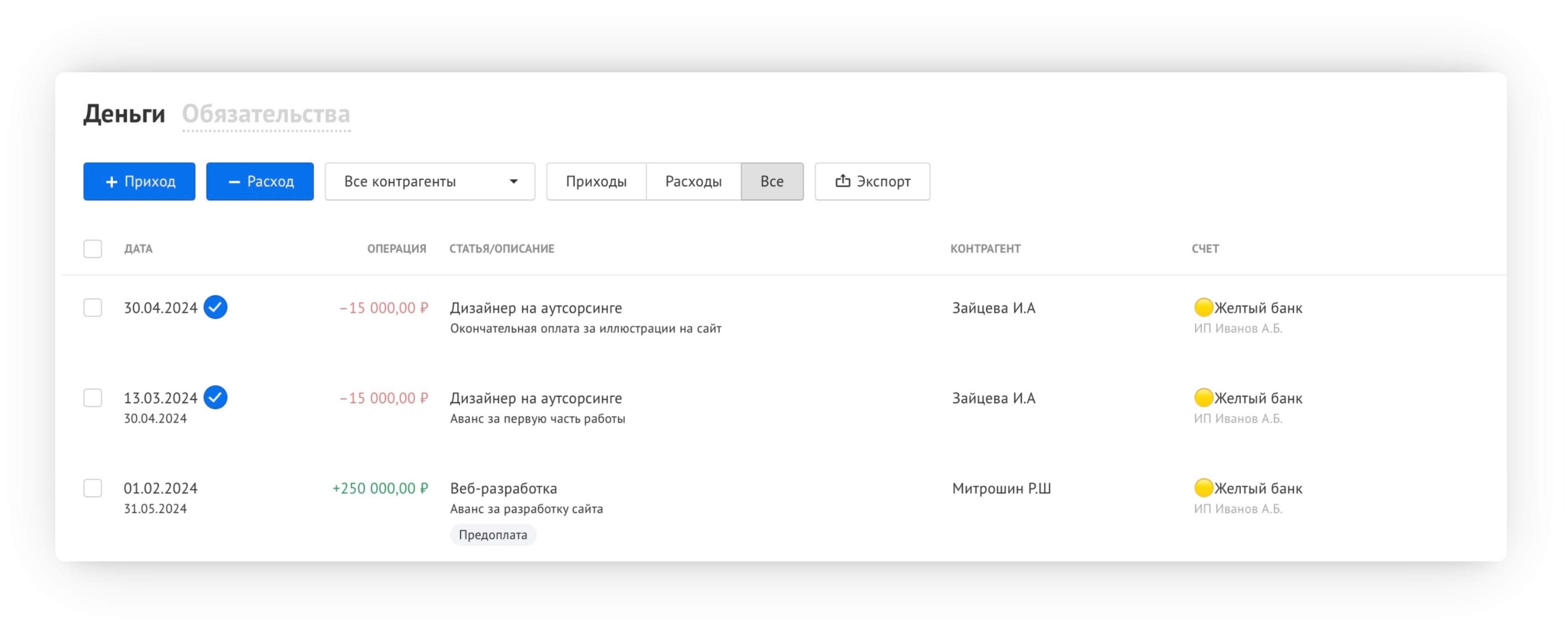

Давайте заведём операцию расхода на внештатного дизайнера 30 000₽. Дизайнер работает по предоплате, которую мы выдаем ему в виде аванса в марте на 15 000₽ и в апреле на такую же сумму в виде окончательного расчёта по факту получения готовой работы от него:

- Так будет выглядеть операция внесения аванса:

Обратите внимание, что физически платеж прошел 13.03, а начисление будет 30.04, когда дизайнер сдаст работу. Именно в момент, когда дизайнер сдаст нам работу, у нас отразится расход в отчете о прибылях и убытках, поскольку в эту дату мы не сможем уже требовать деньги назад, а дизайнер сможет требовать с нас окончательную оплату за оказанные услуги.

Обратите внимание, что физически платеж прошел 13.03, а начисление будет 30.04, когда дизайнер сдаст работу. Именно в момент, когда дизайнер сдаст нам работу, у нас отразится расход в отчете о прибылях и убытках, поскольку в эту дату мы не сможем уже требовать деньги назад, а дизайнер сможет требовать с нас окончательную оплату за оказанные услуги.

- В результате в карточке проекта операции будут выглядеть вот так:

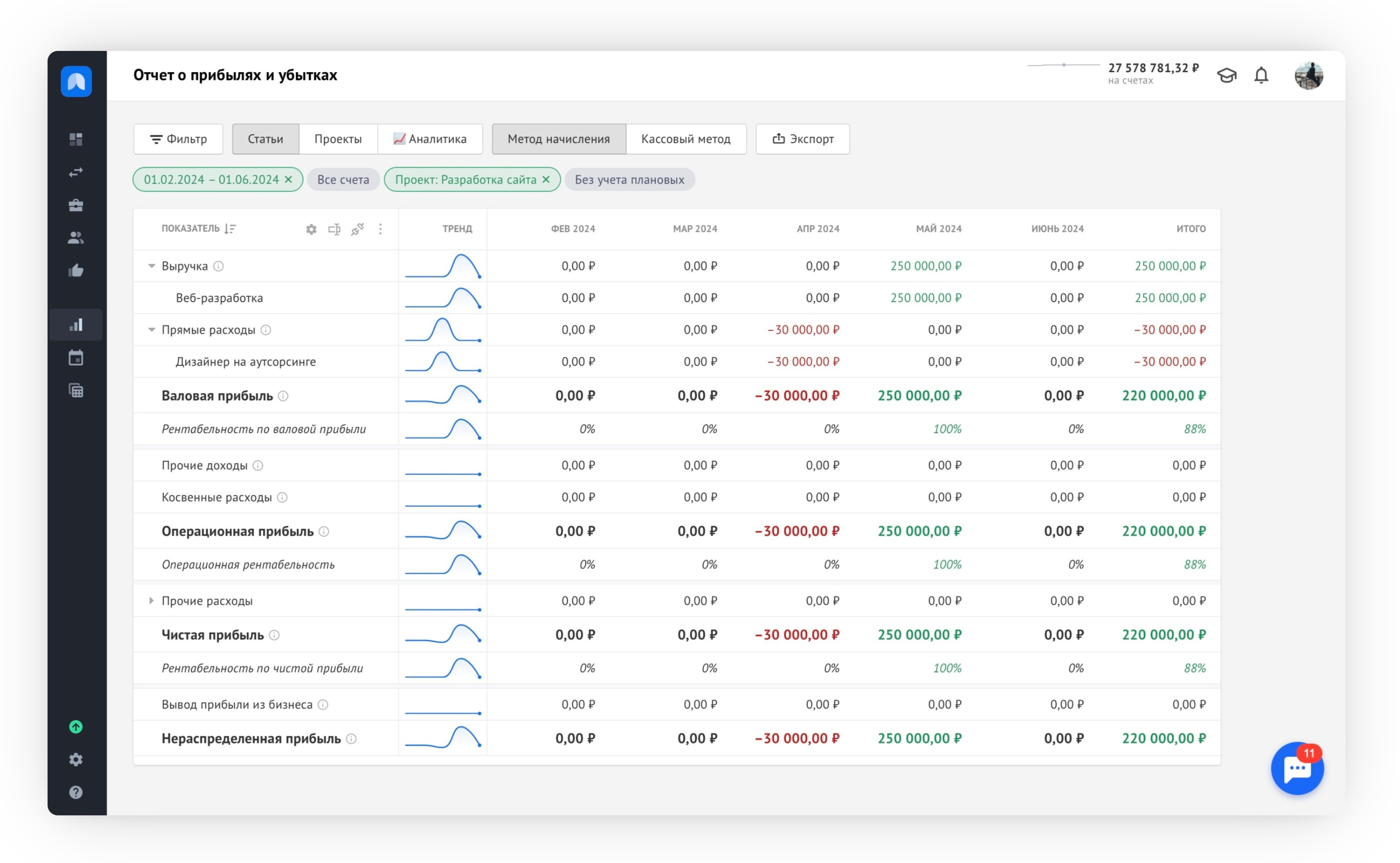

- В отчете о прибылях и убытках они будут отображены следующим образом:

Доходы и расходы будут учтены в те даты, которые указаны в операциях в качестве даты начисления.

Доходы и расходы будут учтены в те даты, которые указаны в операциях в качестве даты начисления.

В отчете о прибылях и убытка есть детализация:

- В разрезе проектов.

- По статьям, к которым привязаны операции.

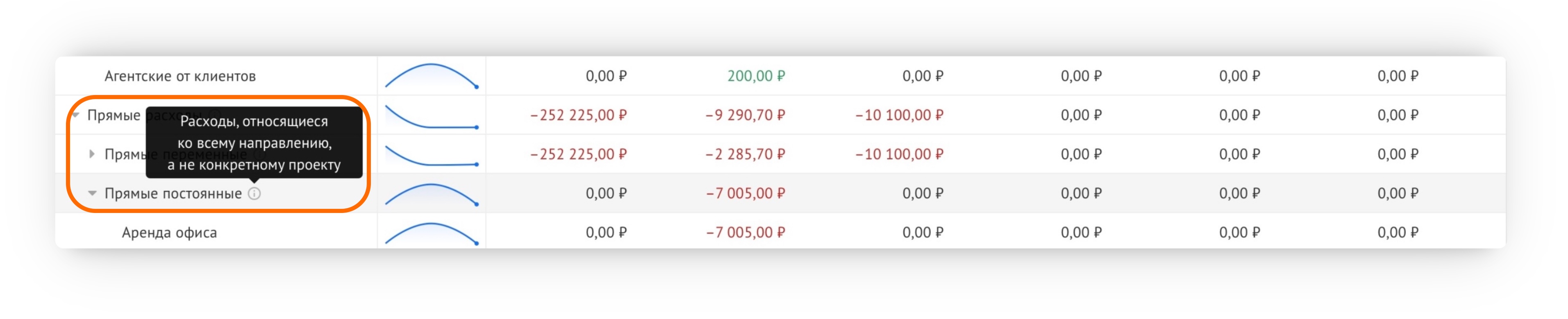

При создании операции расхода в Adesk вы можете привязать её не только к определённому проекту, но и к направлению деятельности компании. Это позволяет более точно учитывать общие затраты, которые не связаны с конкретными проектами, но относятся к определённому направлению бизнеса.

Если расход привязан только к направлению, он будет отражён в ОПиУ как прямой постоянный расход по данному направлению:

Еще полезные материалы

- Автоматизация: автоматическое распределение операций по статьям и проектам и датам начисления;

- Проекты и как с ними работать;

- Отчёт о прибылях и убытках;

- Дата начисления операций — что это и как с этим работать.