Как учитывать факторинг

Факторинг – это переуступка дебиторской задолженности; иногда его еще рассматривают как одно из средств заемного финансирования.

Например, вы заключили сделку с клиентом с отсрочкой 45 дней после оказания услуги. Но деньги вам нужны сейчас, а ждать вы не готовы, поэтому вы обращаетесь к факторинговой компании с просьбой заплатить денег раньше. Взамен вы позволяете ей требовать с вашего клиента оплату дебиторской задолженности. Помимо этого компания-фактор потребует оплаты процентов за использование. В такой ситуации вам не нужно ждать 45 дней, а деньги вы получите быстрее.

Обычно факторинговые платежи могут делиться на две части. Основная — 70% от дебиторской задолженности в начале договора, а оставшиеся 30% — когда клиент заплатит компании-фактору остаток дебиторской задолженности.

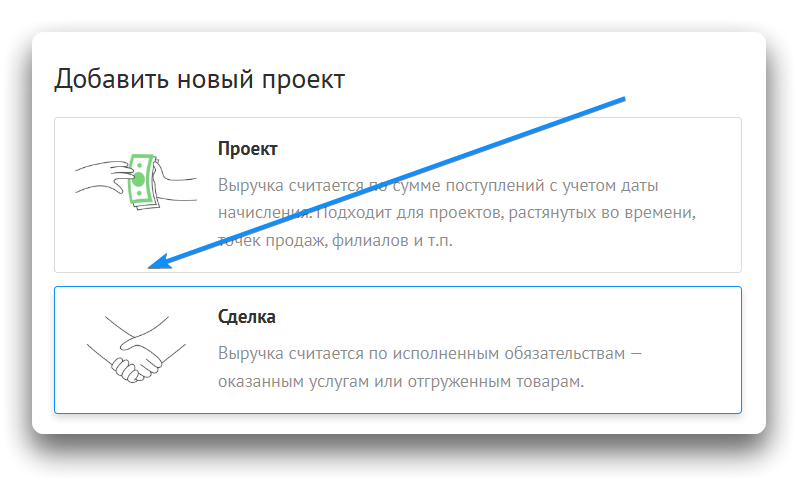

Если вы ведете сделку, где планируете задействовать факторинг, то ее удобнее всего завести через тип проекта с типом Сделка:

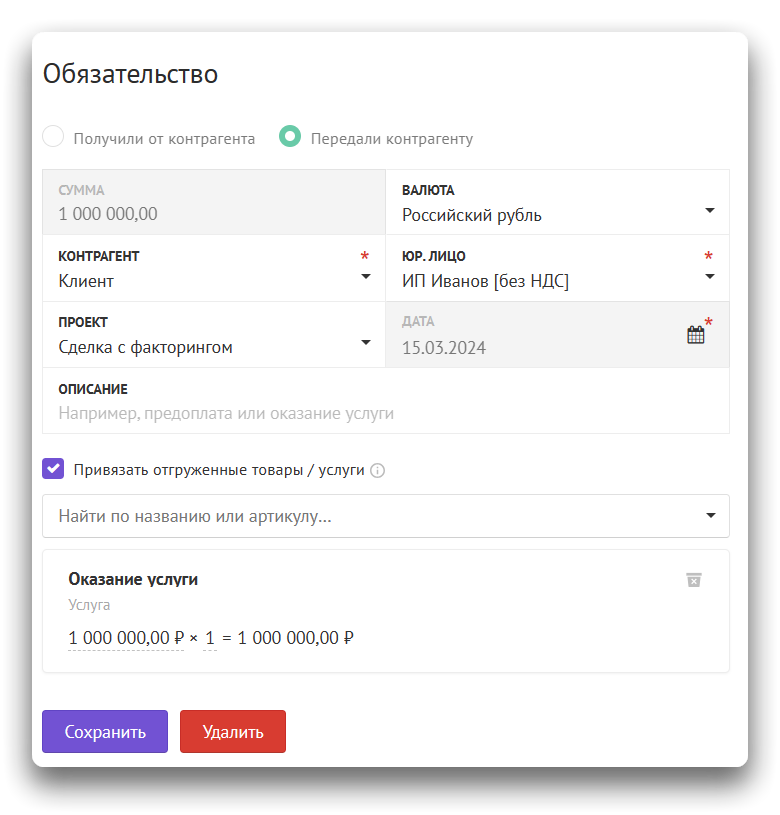

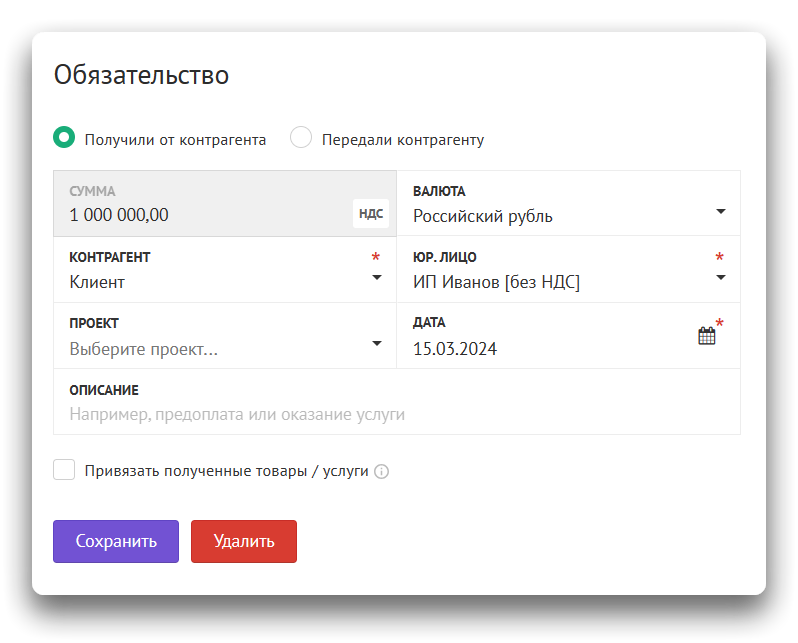

Шаг первый – признать выручку по клиенту и отразить дебиторскую задолженность по нему

Для этого нужно зайти в карточку сделки, перейти на вкладку Обязательство и добавить исполнение услуги или отгрузку товара клиенту. При создании обязательства используйте тип «Передали контрагенту»:

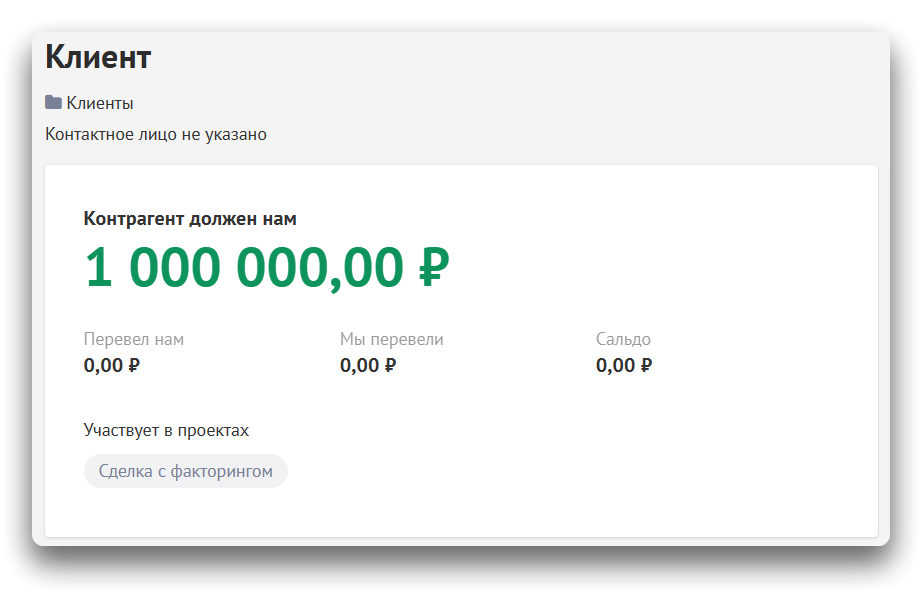

Это нужно, чтобы у контрагента отразилась дебиторская задолженность, а выручка была корректно отражена в отчете о прибылях и убытках в нужном периоде. После проведения операции в карточке контрагента и в отчете по задолженностям мы увидим следующее:

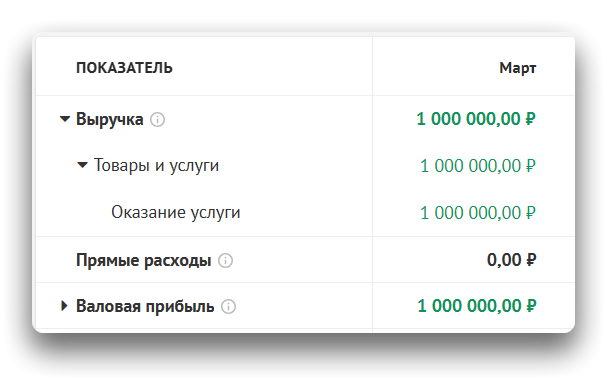

Помимо этого, эта же сумма корректно учтена в отчете о прибылях и убытках:

При этом, поскольку это оказание услуги с отсрочкой платежа, в отчете о движении денег ещё нет операции оплаты. Но поскольку мы очень хотим получить эти деньги, мы обращаемся к фактору и договариваемся передать ему нашу дебиторку.

Шаг второй — списать дебиторскую задолженность по клиенту

Когда мы заключили договор с факторинговой компанией, клиент стал должен не нам, а фактору, поскольку мы переуступили эту задолженность ему. Чтобы это отразить, нам нужно списать дебиторскую задолженность с клиента:

- Перейдите в карточку контрагента.

- Перейдите на вкладку «Обязательства».

- Создайте обязательство с типом «Получили от контрагента» на сумму задолженности, чтобы её обнулить.

- ⚠️Важно: При списании обязательства НЕ выбирайте проект. Это приведёт к перерасчёту прибылей и убытков.

- В описание для удобства напишите «Списание дебиторки в пользу фактора».

- Нажмите кнопку «Создать».

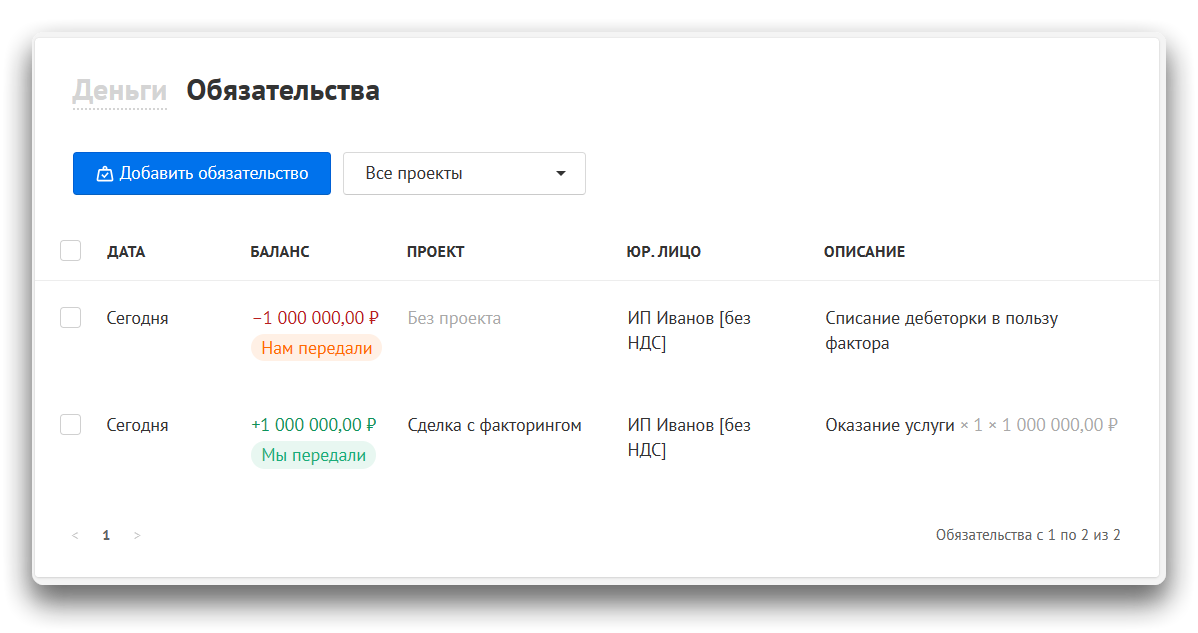

При этом в карточке контрагента это будет выглядеть так, что сумма открытой и переданной дебиторки равны:

Мы уменьшили дебиторку клиента, но у нас не появилось ничего нового. В этот момент баланс покажет ошибку. Чтобы этого избежать, нужно перевести эту задолженность на фактора, поскольку именно он будет переводить нам деньги.

Шаг третий — открыть дебиторскую задолженность по фактору

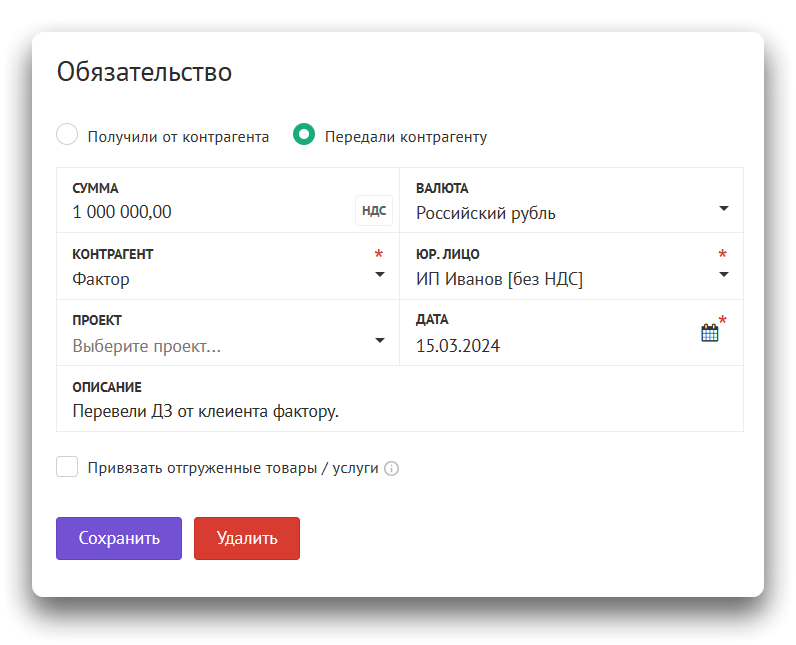

Для этого заведите контрагента вашей факторинговой компании, или перейдите в карточку вашей факторинговой компании. В карточке сделайте следующее:

- Перейдите на вкладку «Обязательства».

- Добавьте обязательство с типом «Передали контрагенту».

- Укажите сумму задолженности, которую перевели на фактора.

- В описании пометьте, что это операция по переводу задолженности. Желательно в описании указать, от какого контрагента переведена задолженность, чтобы было проще сориентироваться в будущем при работе с операциями.

- ⚠️Важно: При зачислении обязательства НЕ выбирайте проект. Это приведёт к перерасчёту прибылей и убытков и задвоит выручку.

- Сохраните обязательство.

Теперь у нашего клиента нет задолженности перед нами, а в отчете по задолженности есть сумма дебиторской задолженности перед нами факторинговой компании:

Шаг четвертый — отразить поступление задолженности от фактора

Когда задолженности отражены верно, требуется верно отразить погашения этой задолженности и оплату услуги факторинга.

Когда фактор платит нам по долгу клиента — мы получаем деньги по операционной деятельности. Такие транши, несмотря на то, что они от фактора, должны проводиться по статьям поступлений от клиентов по операционной деятельности.

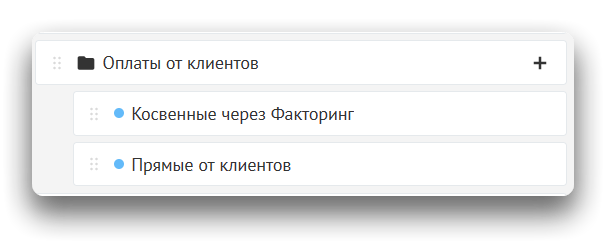

Для удобства справочник статей может выглядеть так:

- Поступления клиентов (группа)

- Прямые от клиентов

- Косвенные через факторинг

Такая группировка облегчит в будущем анализ отчета движении денег или поиск нужных операций на листе операции.

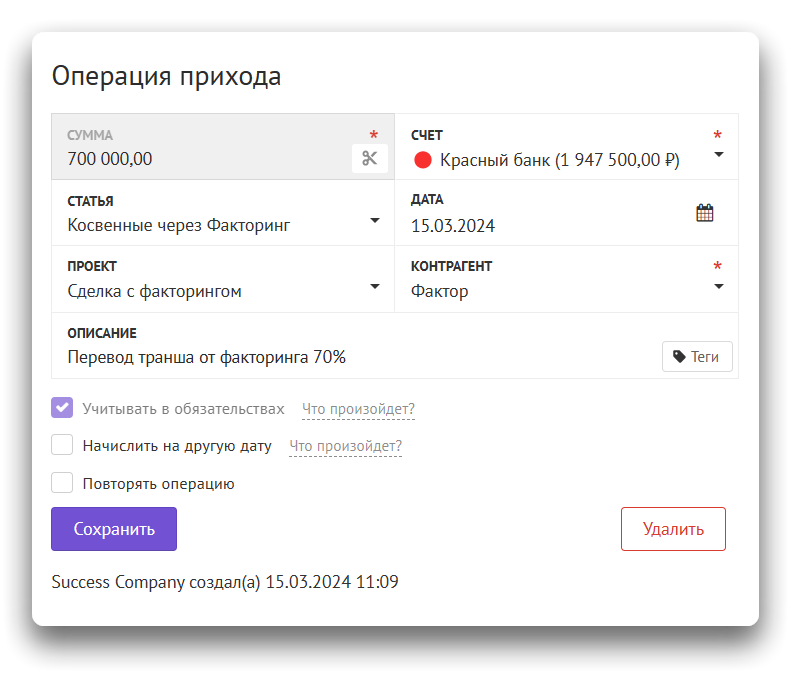

Когда к нам проходит транш от факторинга, выбираем статью, связанную с поступлениями от факторинга, и прикрепляем такую оплату к сделке:

Поскольку мы привязали операцию к сделке, галочка «Учитывать в обязательствах» проставится автоматически и дебиторская задолженность фактора будет перерасчитана.

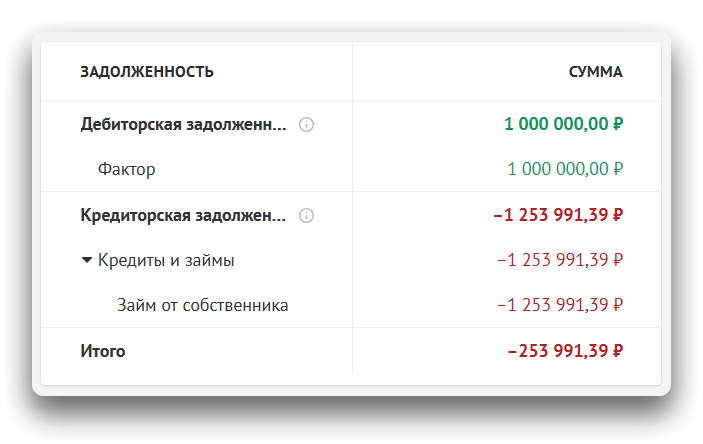

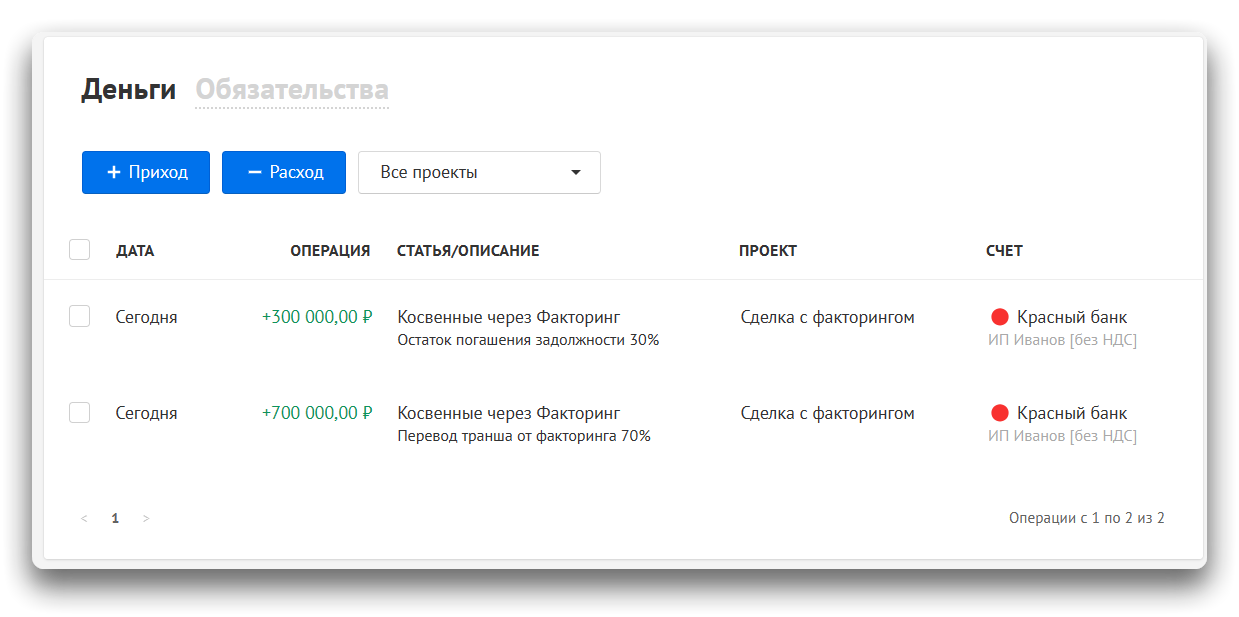

В результате в карточке фактора будет отражены операции с привязанными проектами, а задолженность будет равна нулю:

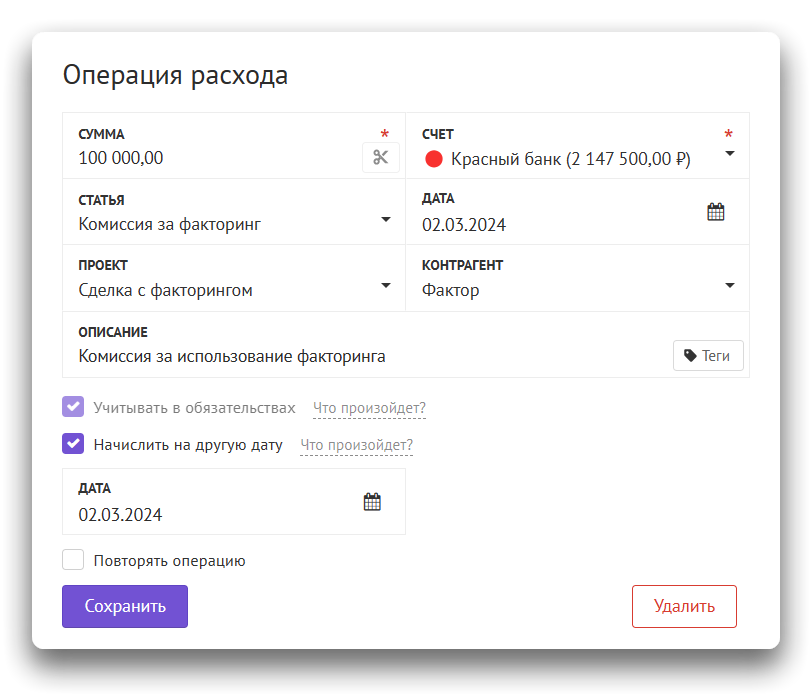

Шаг пятый — отразить стоимость обслуживания факторинга.

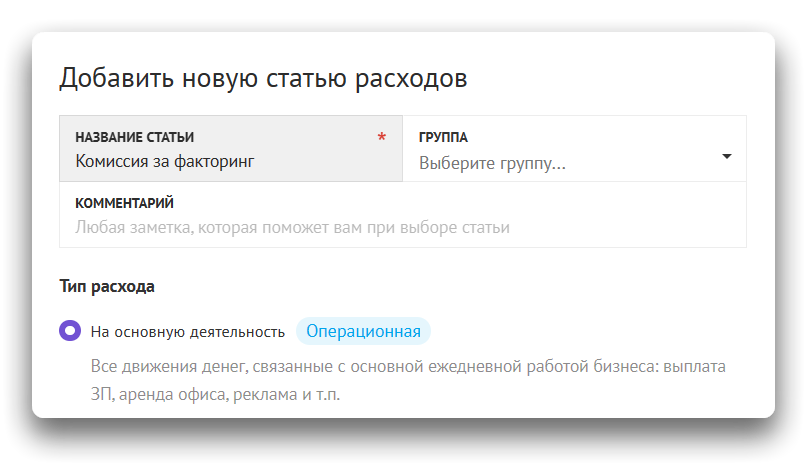

Услуги факторинга — не бесплатные, обычно факторинг берет комиссию за обслуживание. Такие комиссии нужно отразить по расходным статьям операционного вида деятельности:

При этом операция комиссии должна выглядеть следующим образом:

- Должна быть указана статья, связанная с комиссией за факторинг.

- Должен быть выбран проект. Расходы на обслуживание факторинга, связанные с конкретной сделкой, лучше учитывать внутри конкретной сделки. В некоторых случаях комиссия за факторинг может уводить сделку в убыток.

- Опционально может быть указана дата начисления, если сумму комиссии нужно отразить в другом периоде.

После указания всех нужных данных нажмите Добавить.

Созданная операция будет выглядеть вот так:

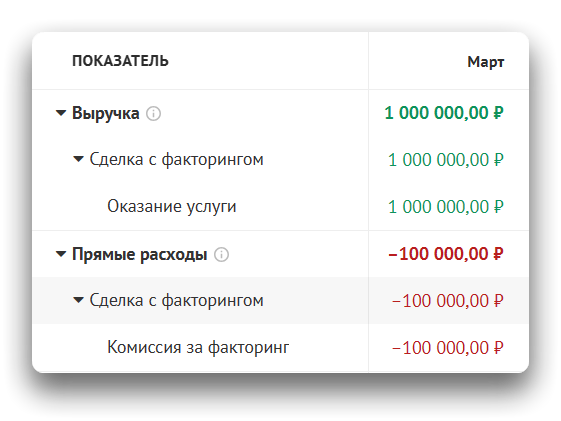

В отчете о прибылях и убытках корректно будет подставлена сумма расхода по сделке:

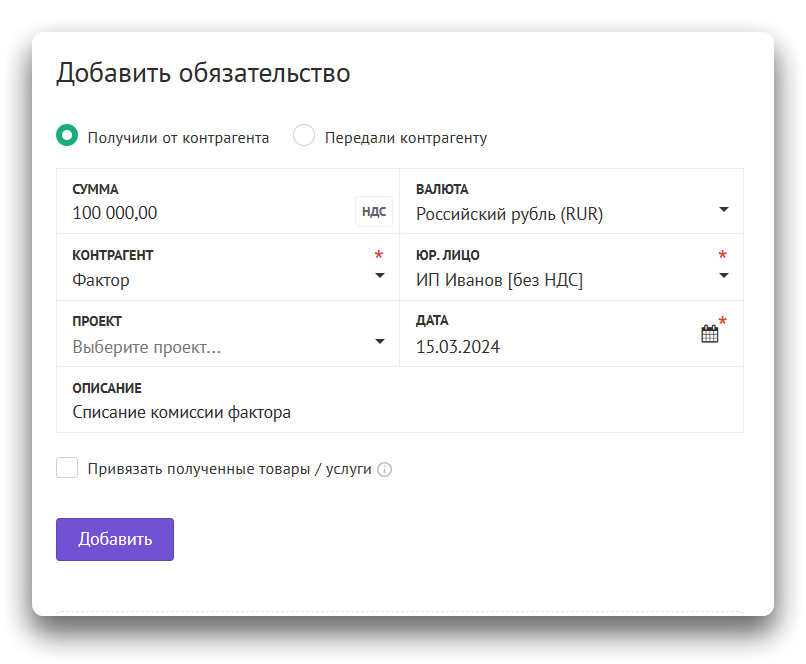

При этом, поскольку мы использовали привязку к сделке, у нас осталась открытая задолженность фактора. Ее нужно списать.

Для этого сделайте следующее:

- Перейдите в карточку фактора.

- Перейдите на вкладку «Обязательства».

- Нажмите «Добавить обязательство», выберите тип «Нам передали» и укажите размер комиссии.

- ⚠️Важно: При зачислении обязательства НЕ выбирайте проект. Это приведёт к перерасчёту прибылей и убытков.

- Сохраните обязательства.

Операция будет выглядеть так:

Разные факторинговые компания могут декларировать разные подходы к факторингу, но схема, описанная в этой инструкции, может быть адаптирована под другие условия контрактов.

Ещё полезные статьи по теме:

- Отчет о задолженностях

- Статьи доходов и расходов.

- Отчет о прибылях и убытках

- Чем проект отличается от сделки