Учет итогов инвентаризации

Инвентаризация — это проверка фактического наличия ТМЦ и сопоставление их с данными бухгалтерского учёта. Цель процедуры — определить точное количество и состояние имущества, выявить ошибки или потери, а также внести корректную информацию в отчётные документы.

Сервис Adesk в рамках управленческого учета предлагает упрощенную фиксацию итогов инвентаризации товарных запасов вручную через использование собственных статей начисления в ОПиУ.

💡 В наших статьях мы рассматривали, как:

- Вести товарные запасы через статьи начислений

- Работать со статьями начислений и собственными разделами

🔎 Рассмотрим пример учета итогов инвентаризации в составе товарных запасов.

ШАГ 1. Настройка кастомных статей

Для ручного списания товара в деньгах используем метод, описанный здесь. В нашем примере это будет выглядеть следующим образом:

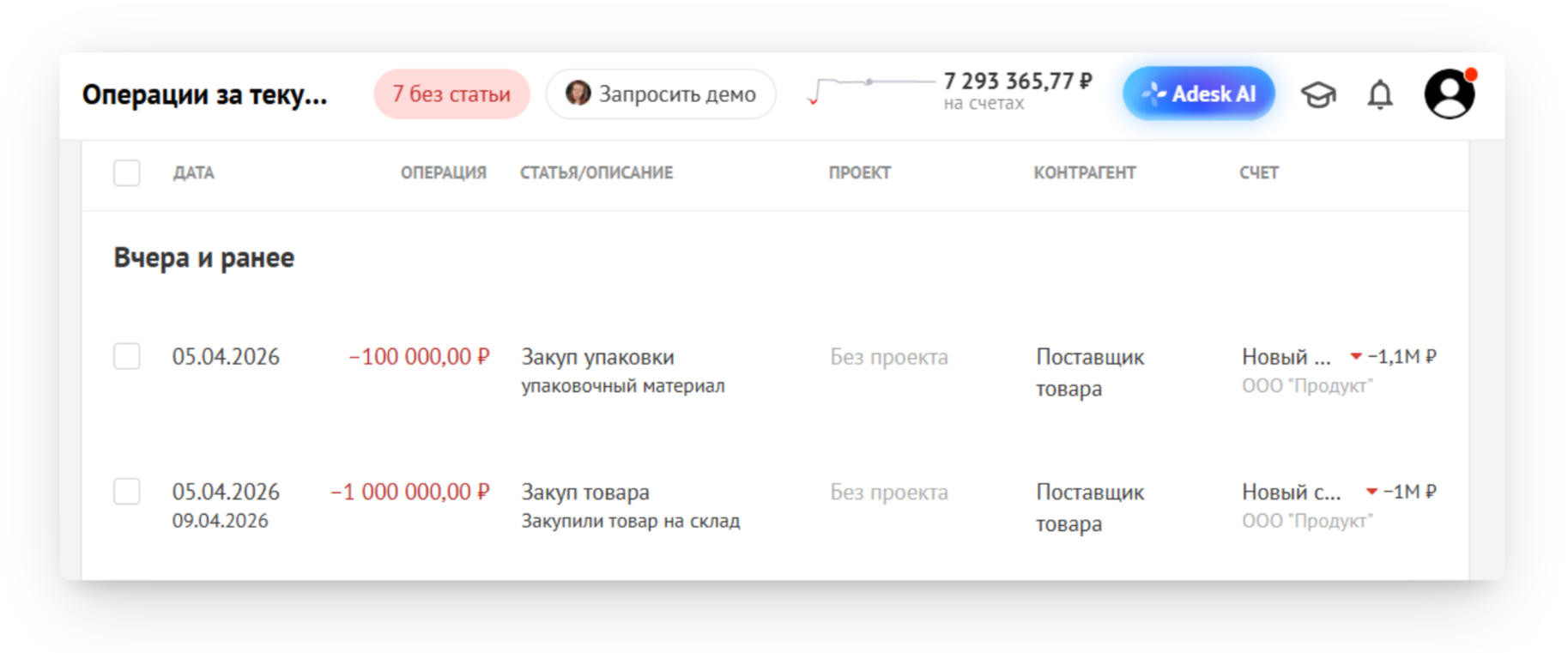

1. Закупили товар и упаковочный материал. При этом нам для аналитики требовались отдельные статьи ДДС с типом "На закупку товара или сырья ":

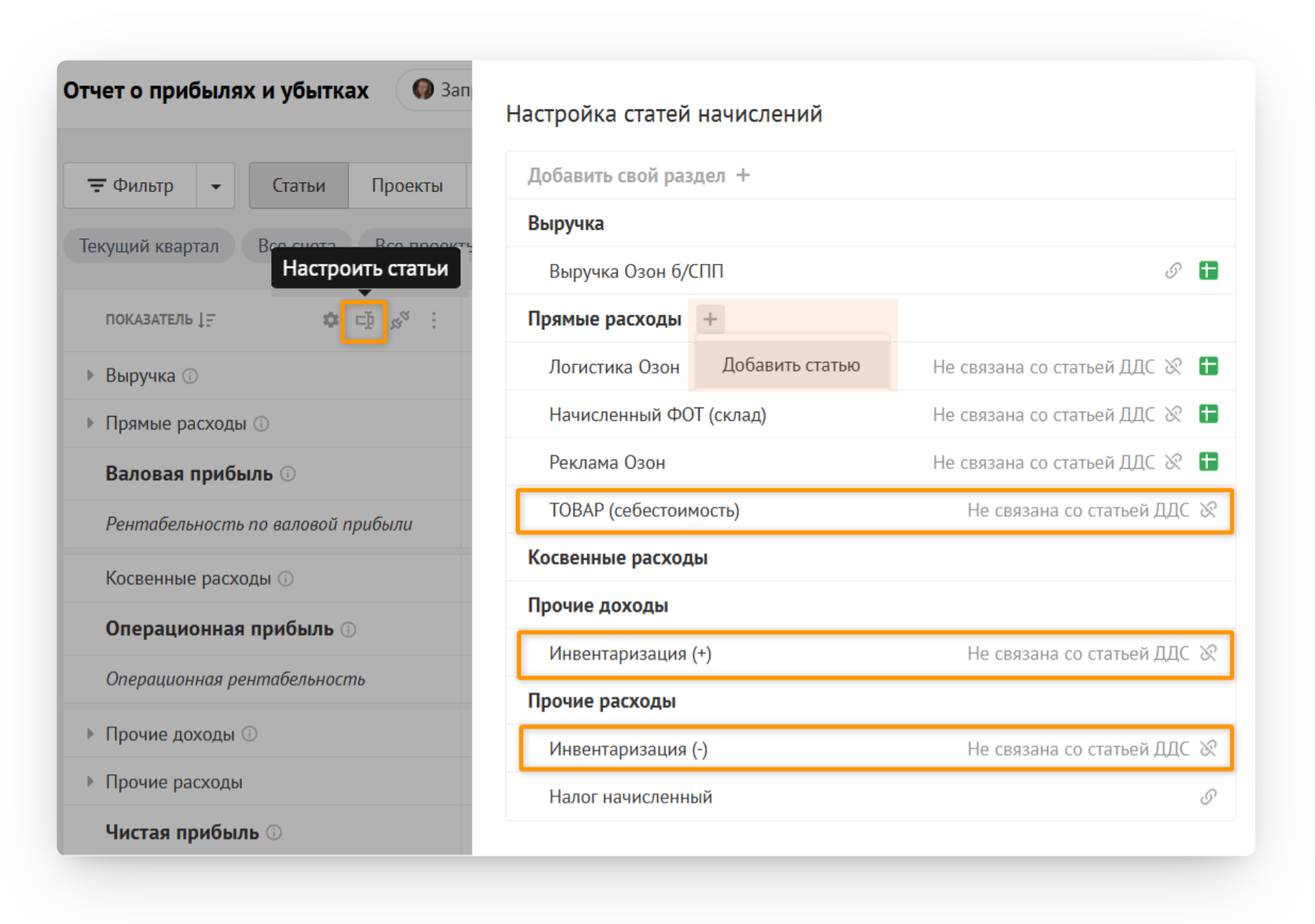

2. Упростим товарный учет - расчет отгруженного товара будем вести в рублях (вручную или интегрируем google-таблицы), используя собственные статьи начисления в ОПиУ.

Создадим необходимые статьи в ОПиУ:

- Прямые расходы -> "ТОВАР (себестоимость)"

- Прочие расходы -> "Инвентаризация (-)"

- Прочие доходы -> "Инвентаризация (+)"

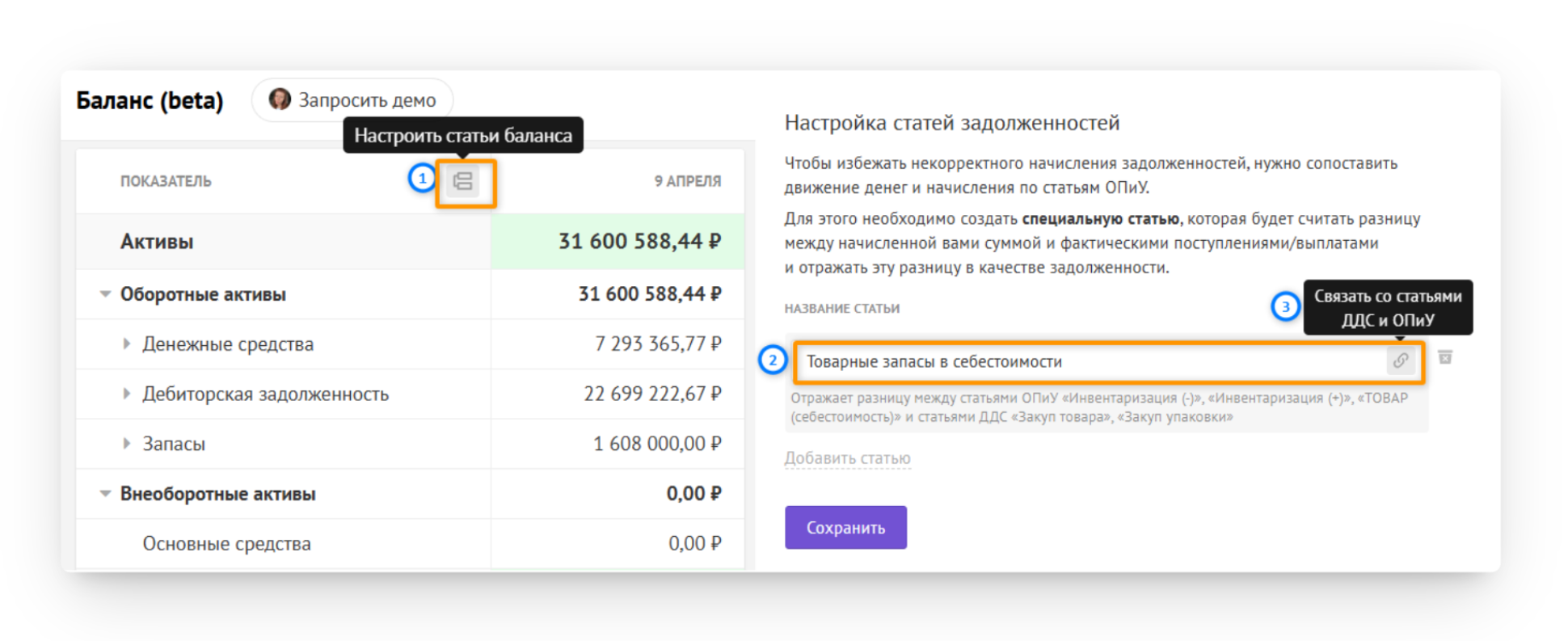

3. Свяжем кастомные статьи таким образом, чтобы списание по ним учитывалось в сумме общих запасов сырья, товаров, упаковки и прочих составляющих:

- В Балансе (или Отчете о задолженностях) переходим в раздел, формирующий связку собственных статей

- Создадим Статью для Баланса

- Перейдем в настройку связей статей

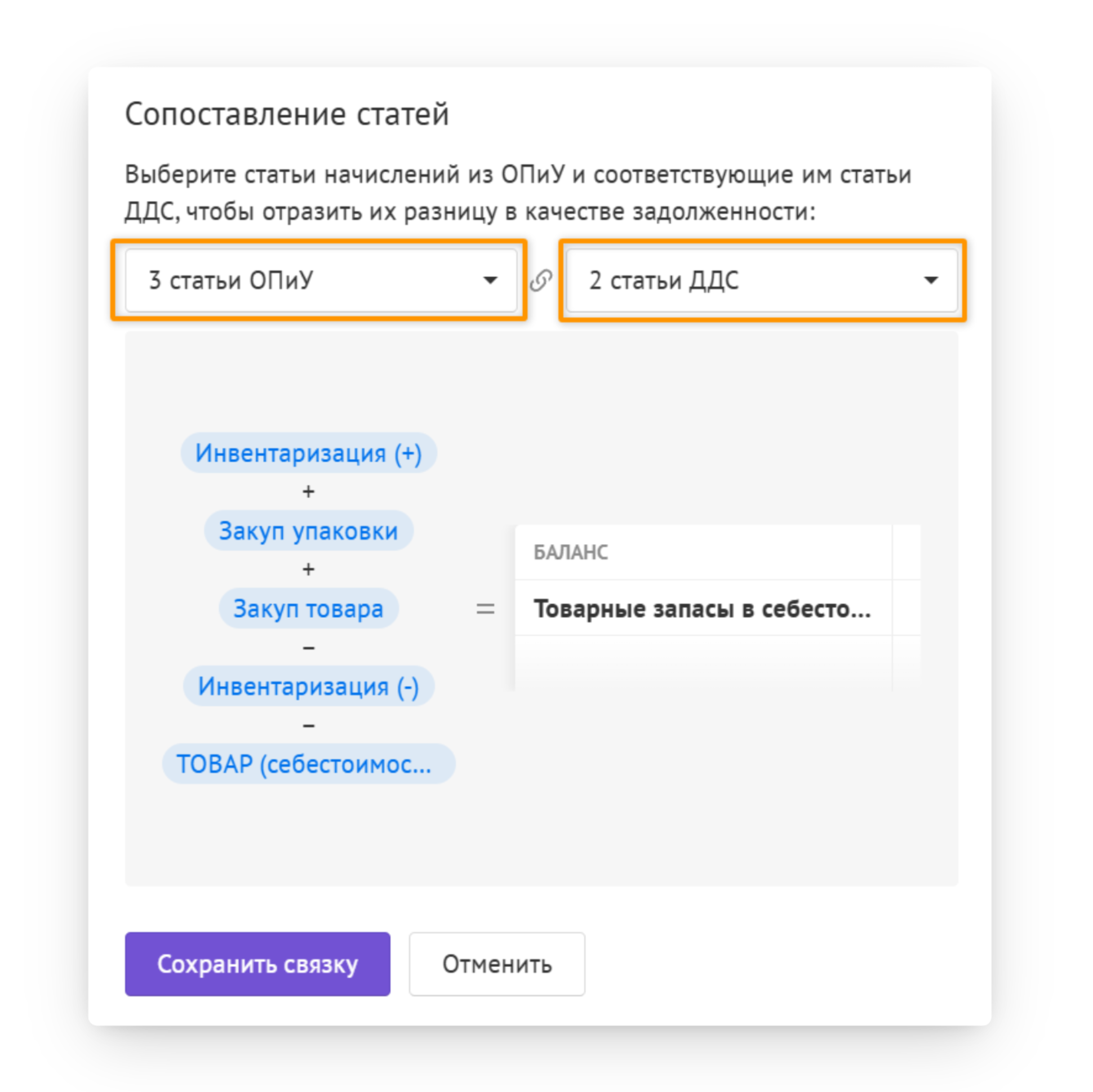

4. Создадим связь статей в данном примере:

• из статей ОПиУ выбираем статьи начислений, необходимые для связки товарных запасов: ТОВАР (себестоимость), Инвентаризация (-), Инвентаризация (+)

• из статей ДДС выбираем соответствующие им статьи расходов на составные части товарных запасов: Закуп товара, Закуп упаковки

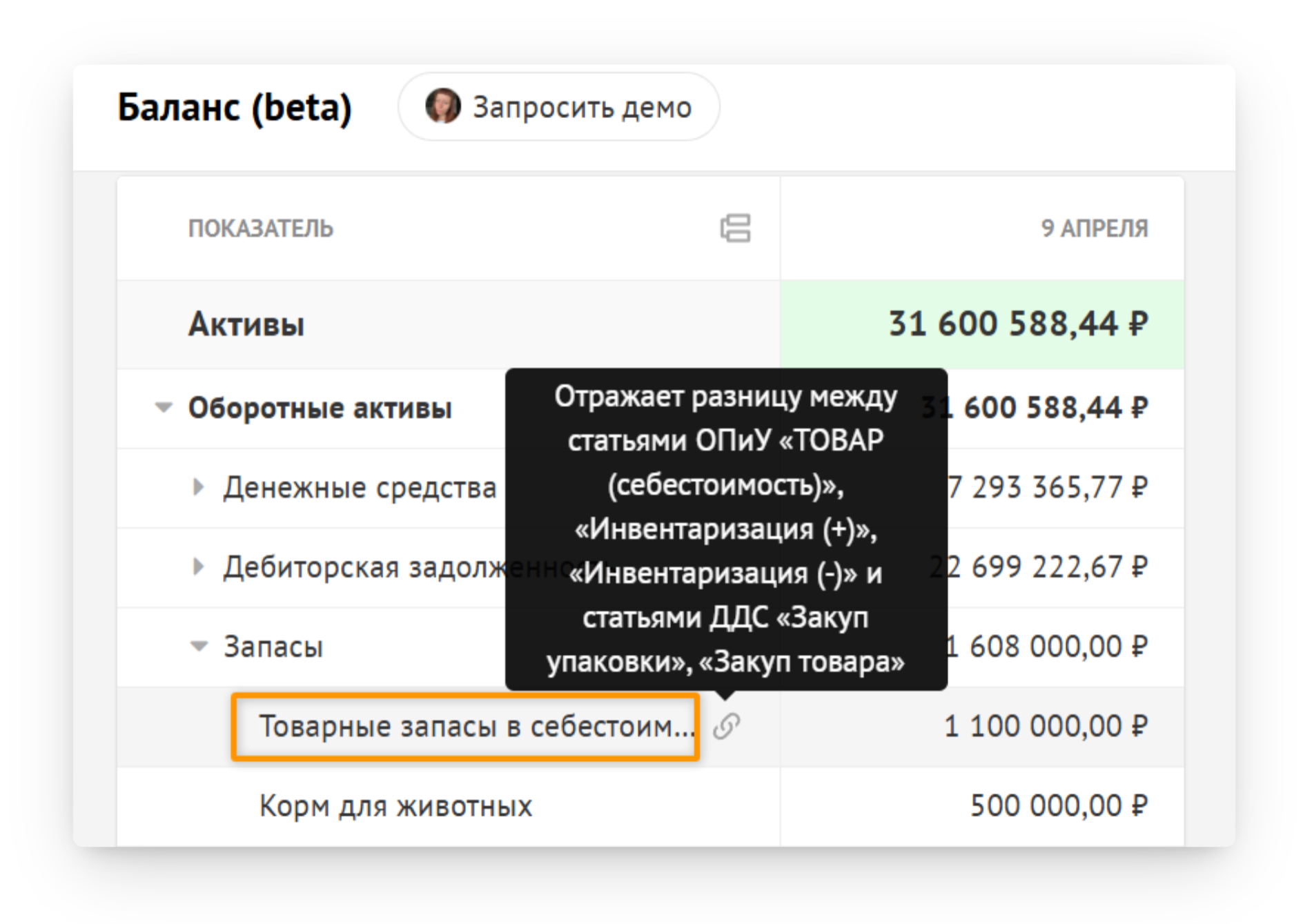

Сопоставление статей будет происходить корректно с учетом ваших начислений и сформирует верный товарный остаток в Балансе.

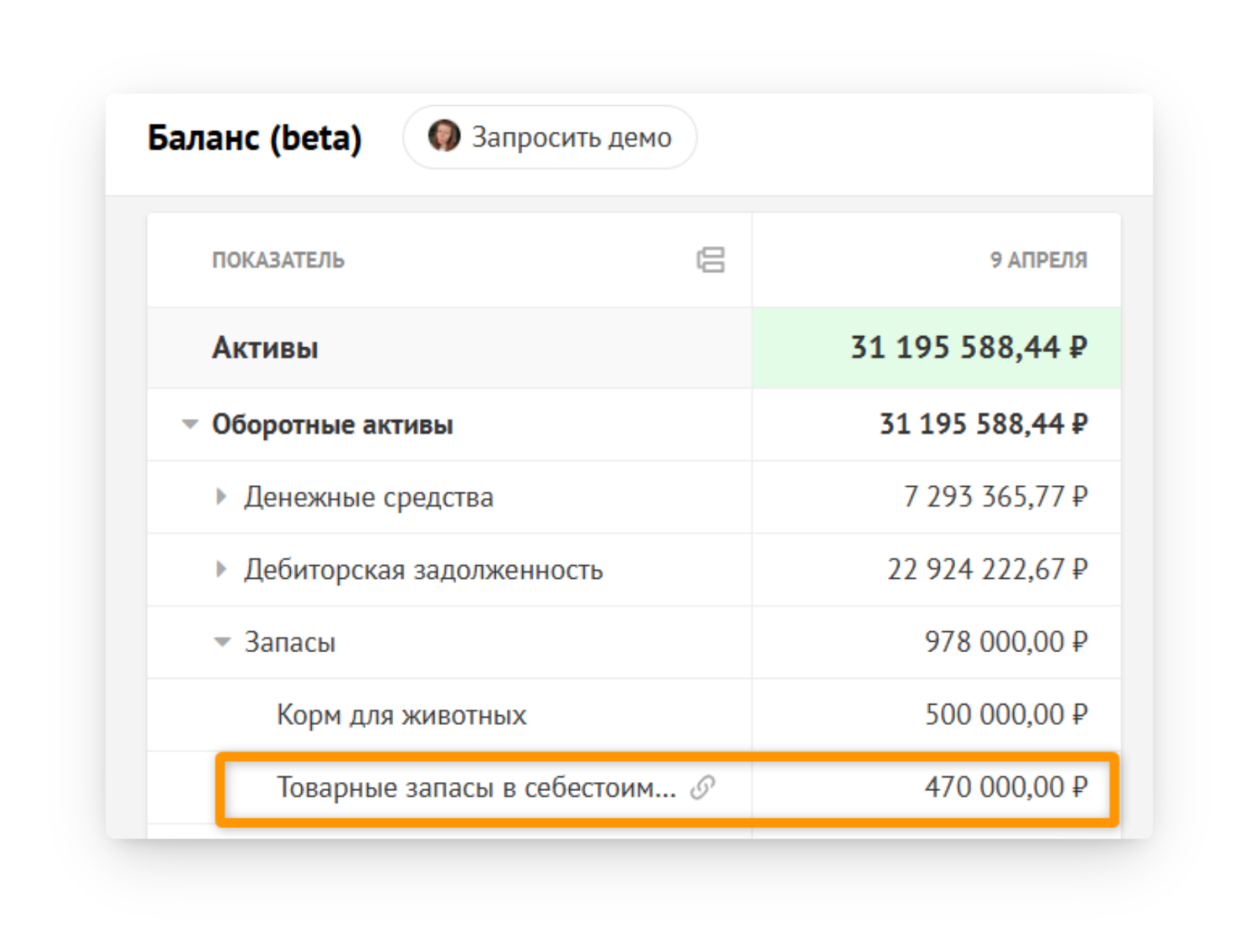

5. Проверим БАЛАНС: пока мы не списали себестоимость проданного товара и результаты инвентаризации, в нем отражены ЗАПАСЫ на сумму закупа:

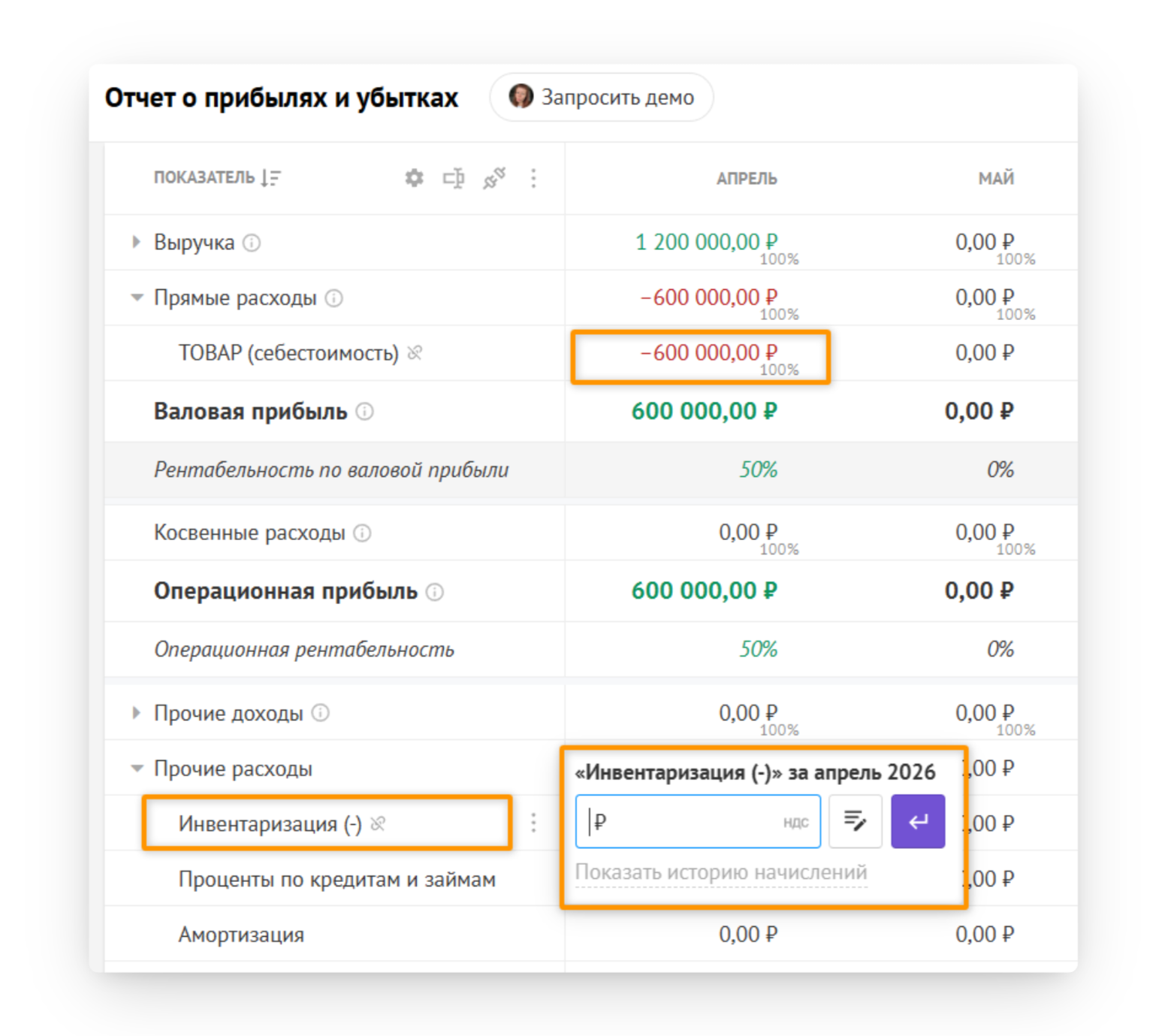

ШАГ 2. Отразим в ОПИУ необходимые начисления

В нашем примере Запасы в наличии на складе на сумму 1 100 000 руб. В текущем месяце из них продано на сумму 600 000 руб. При этом провели инвентаризацию и обнаружили недостачу товара на сумму 50 000 руб. (итоги инвентаризации можно отражать в прямых/косвенных/прочих расходах согласно Ваших требований).

Спишем себестоимость проданного товара и итоги инвентаризации в ОПиУ вручную:

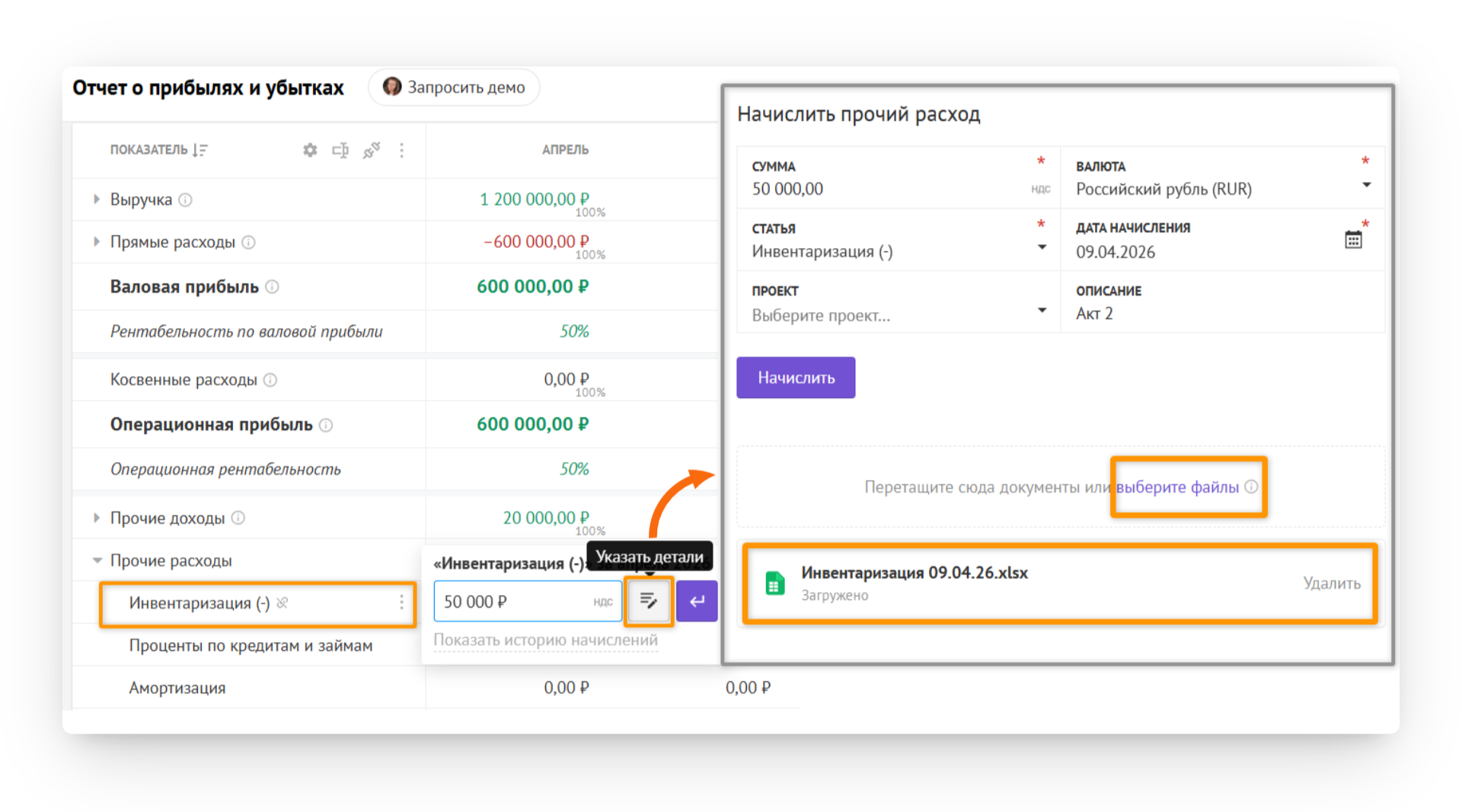

К начислению можно подкрепить необходимые документы и файлы (инвентаризационные описи или акты):

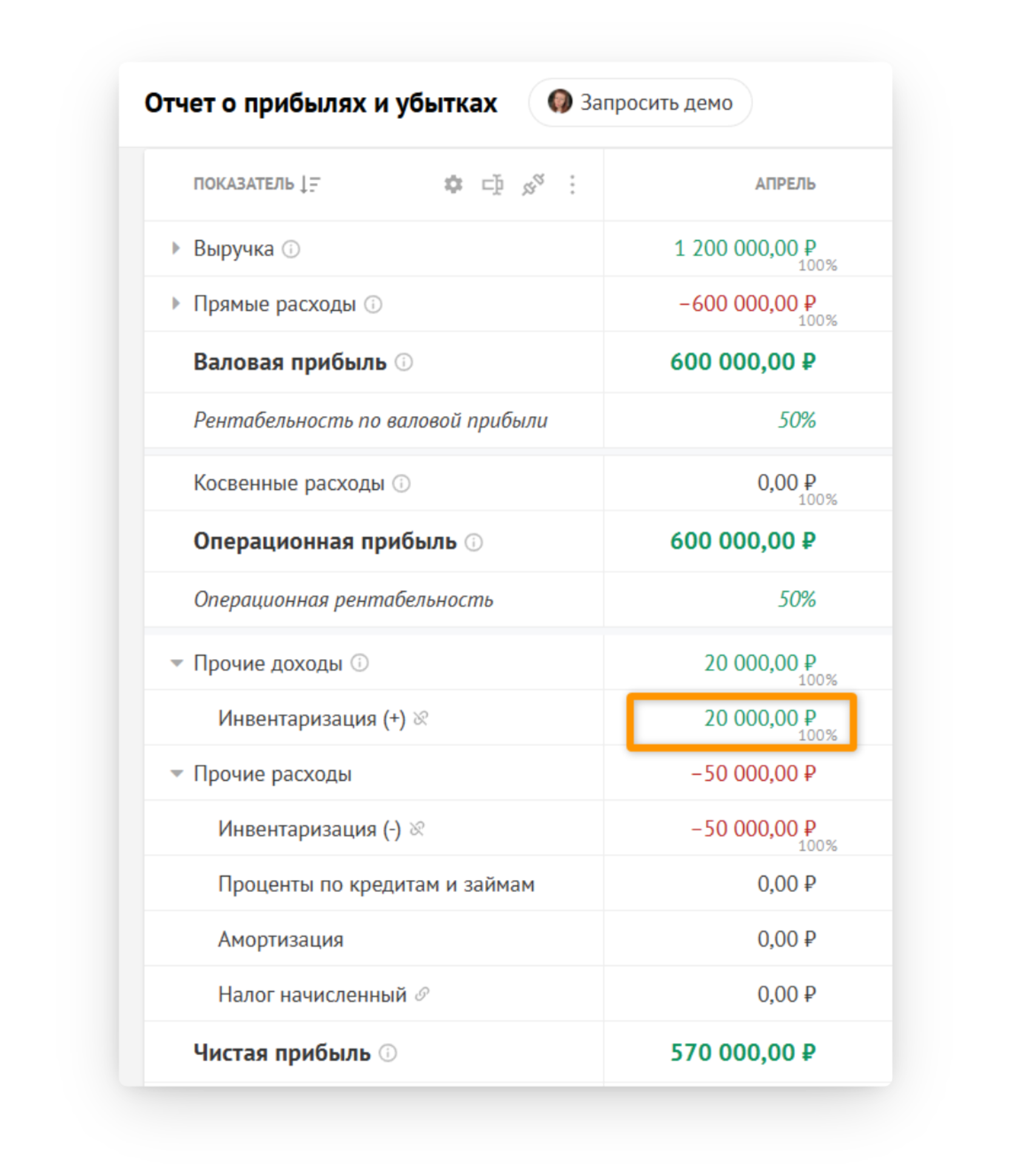

Добавим в наш пример случай, когда следом провели повторную инвентаризацию и выявили уже излишки на 20 000 руб. Отразим их в ОПиУ по статье начисления "Инвентаризация (+)":

Проверим БАЛАНС в разделе ЗАПАСЫ: из 1 100 000 руб на складе осталось товаров на 470 000 руб. Были учтены:

- расход проданного товара на сумму 600 000 руб,

- недостача товара в ходе инвентаризации на 50 000 руб,

- обнаруженные излишки на сумму 20 000 руб.

⚠️ Важно:

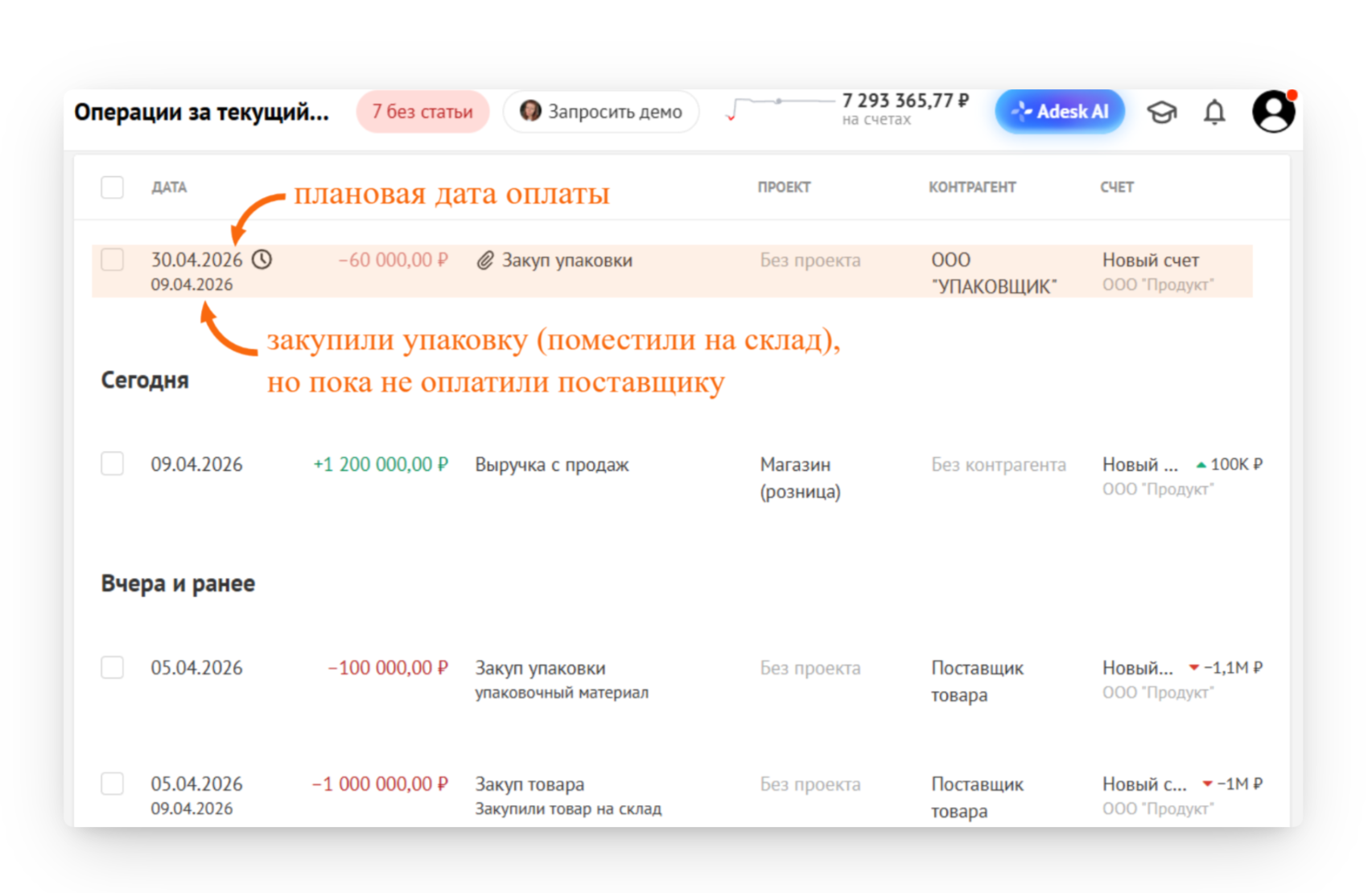

Если же вы уже оплатили поставщику товар, то мы по умолчанию пополняем Запасы на данную сумму, в Балансе вы увидите их.

Пример постоплаты за товар: поставщик уже отгрузил 09.04.26 нам на склад упаковочный материал, но мы еще не оплатили (отсрочка до конца месяца). Фиксируем кредиторскую задолженность будущей датой оплаты, но подтвержденным начислением в момент отгрузки:

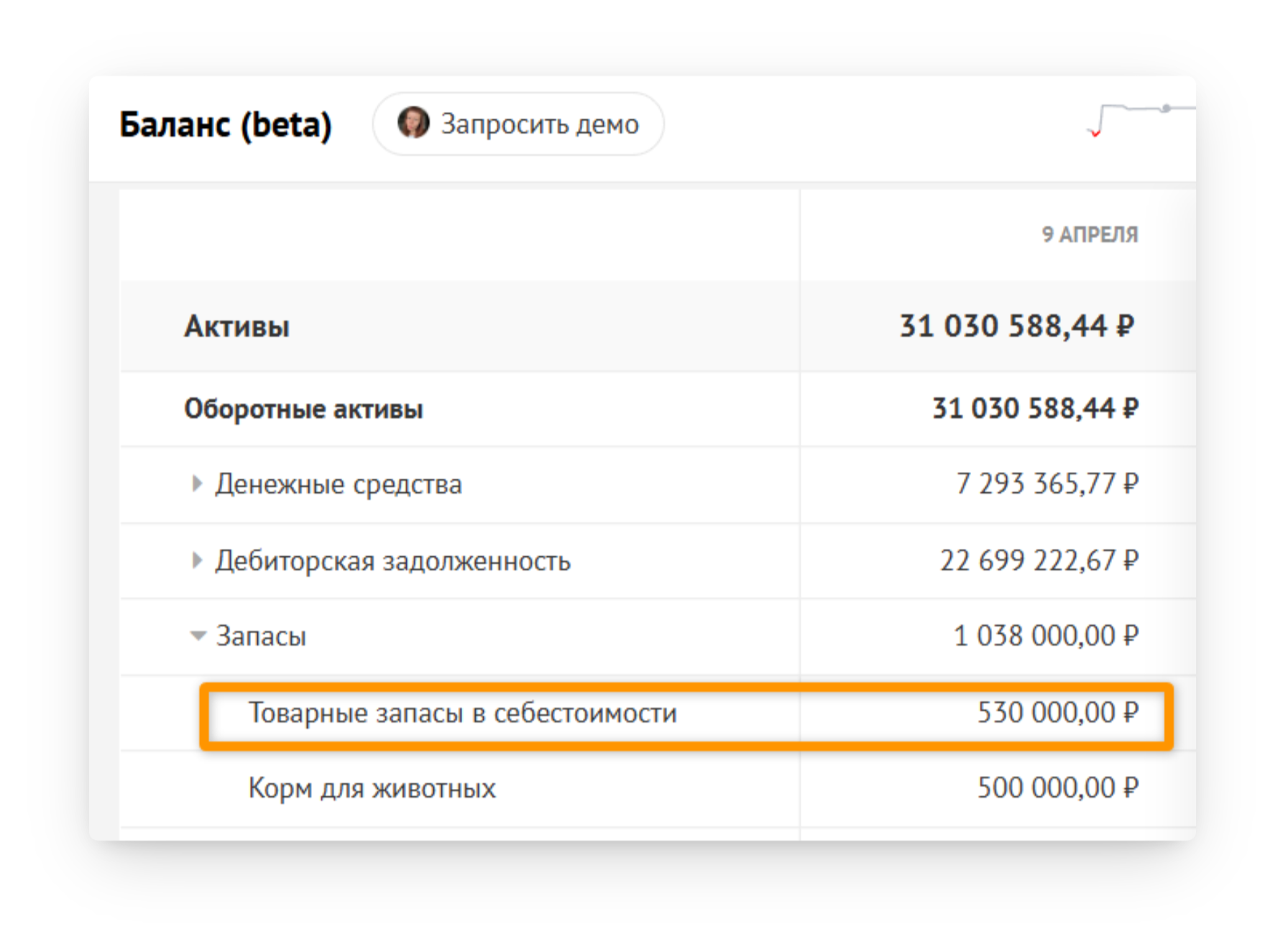

В Балансе Запасы пополнились на сумму 60 000 руб. и теперь составляют 530 000 руб:

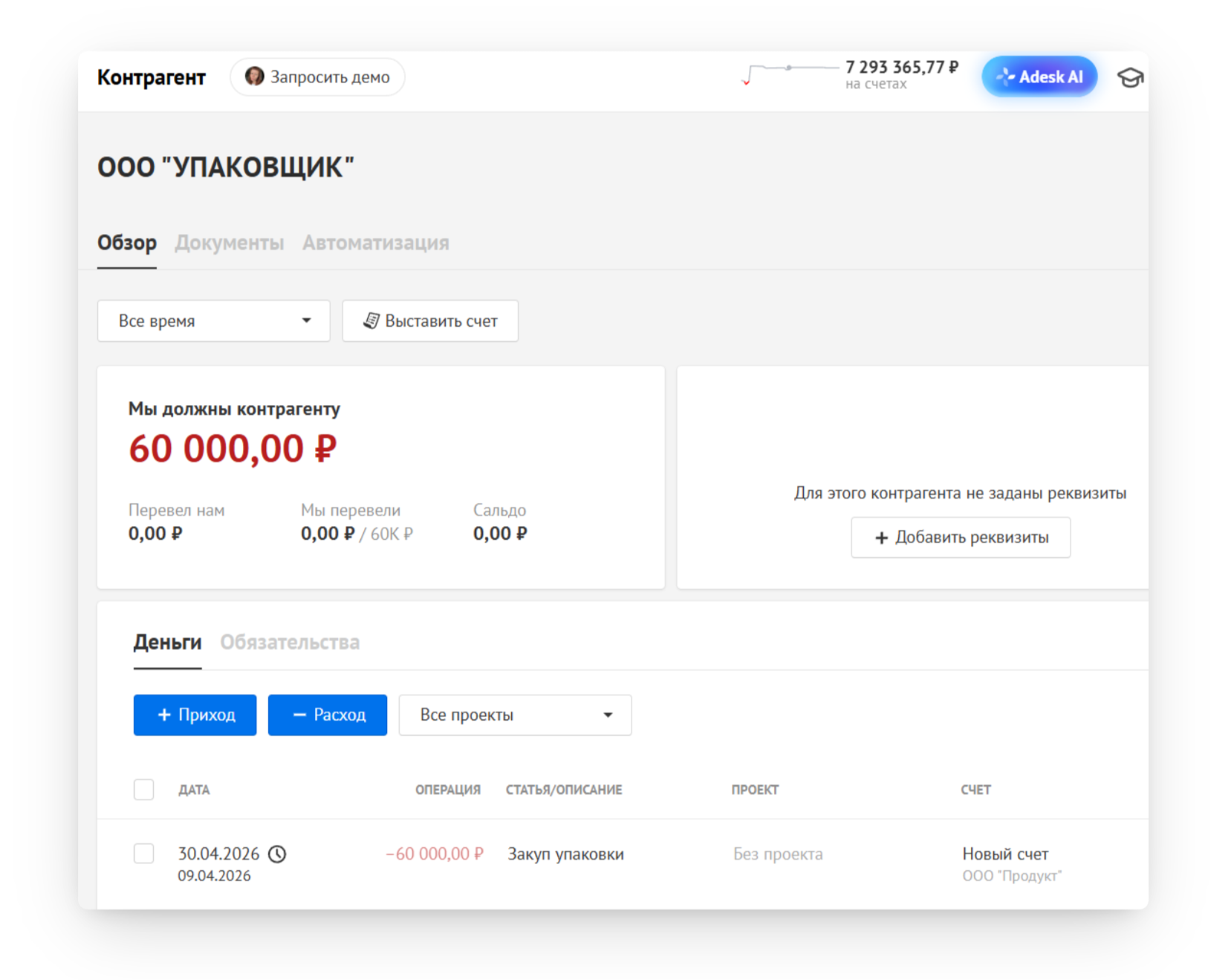

А в Отчете о ЗАДОЛЖЕННОСТЯХ и в карточке контрагента ООО "УПАКОВЩИК" отразилась кредиторская задолженность:

✅ Так мы можем упрощенно вести запасы и учитывать в деньгах не только реализацию, но и инвентаризацию, брак/некондицию и др.