Способы, как учитывать кредиты

Если компания привлекает денежные средства в виде кредитов и займов, то их необходимо отразить в системе учета и, впоследствии, отслеживать выполнение обязательств по ним. При этом стоимость обслуживания Кредита в виде процентов учитывается в Отчете о прибылях и убытках в составе Прочих расходов, а основной долг - в Балансе в виде задолженности перед Кредитором.

🔍 Пример:

Вам на расчетный счет поступили денежные средства в рамках кредитного договора/линии или займа. Предлагаем зафиксировать полученный кредит и его условия в следующей последовательности:

Способ 1. Через использование инструмента учета "Кредиты"

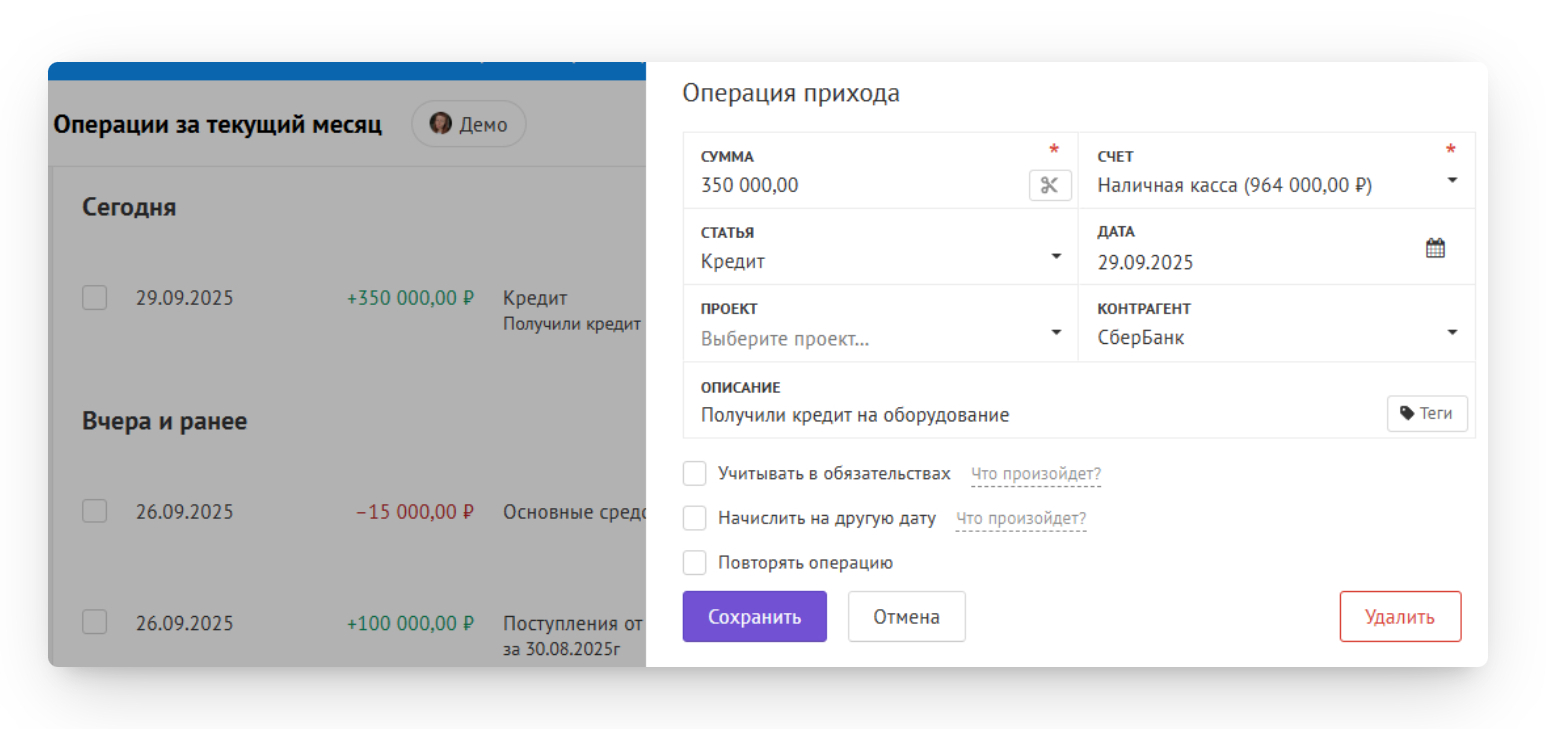

- Отразить поступление кредитных/заемных средств в Вашу компанию по статье финансового типа деятельности, например, "Кредит":

Таким образом поступление будет отражено в ДДС в Финансовом потоке.

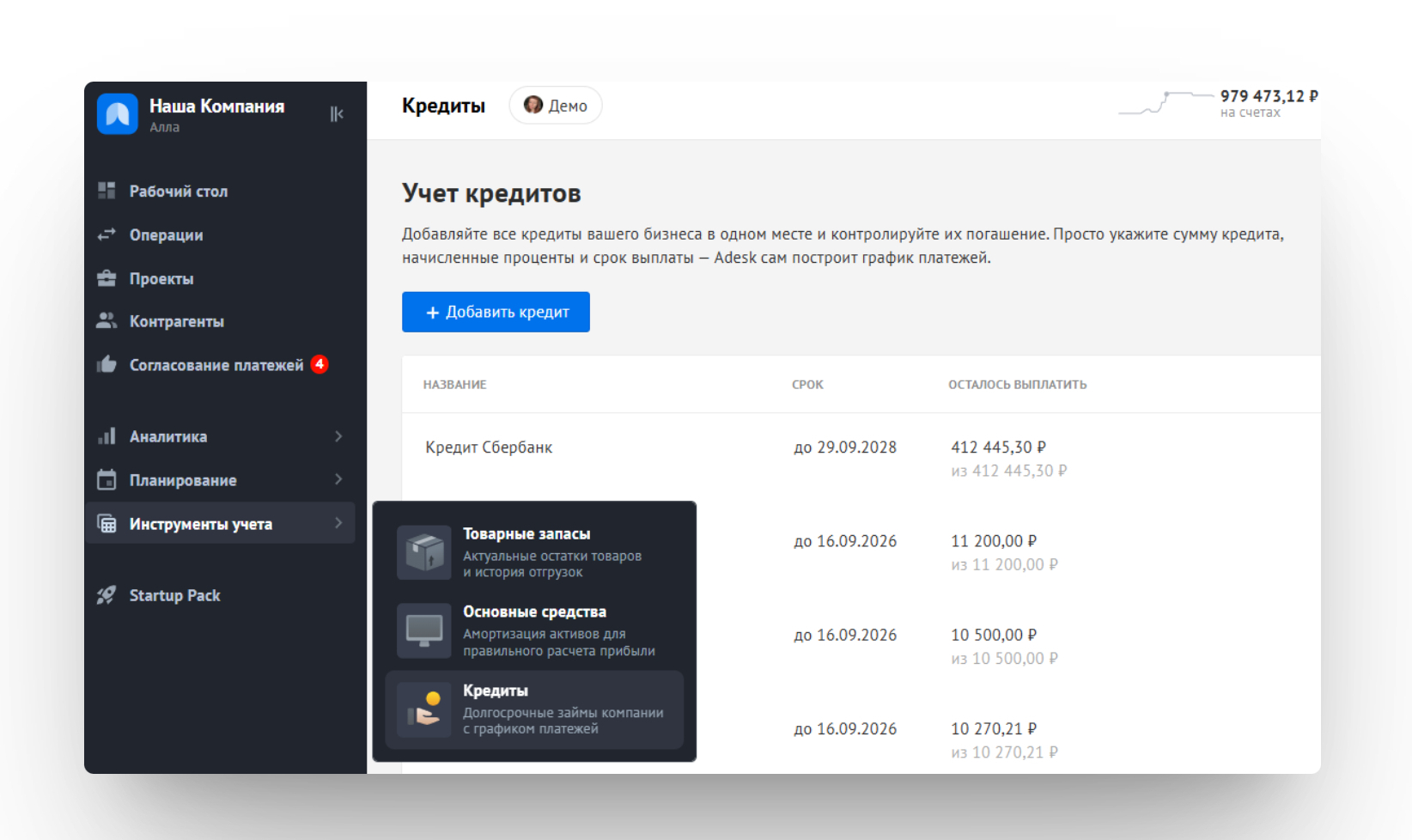

Таким образом поступление будет отражено в ДДС в Финансовом потоке. - Сформировать график платежей по основному долгу и процентам через "Инструменты учета" -> "Кредиты":

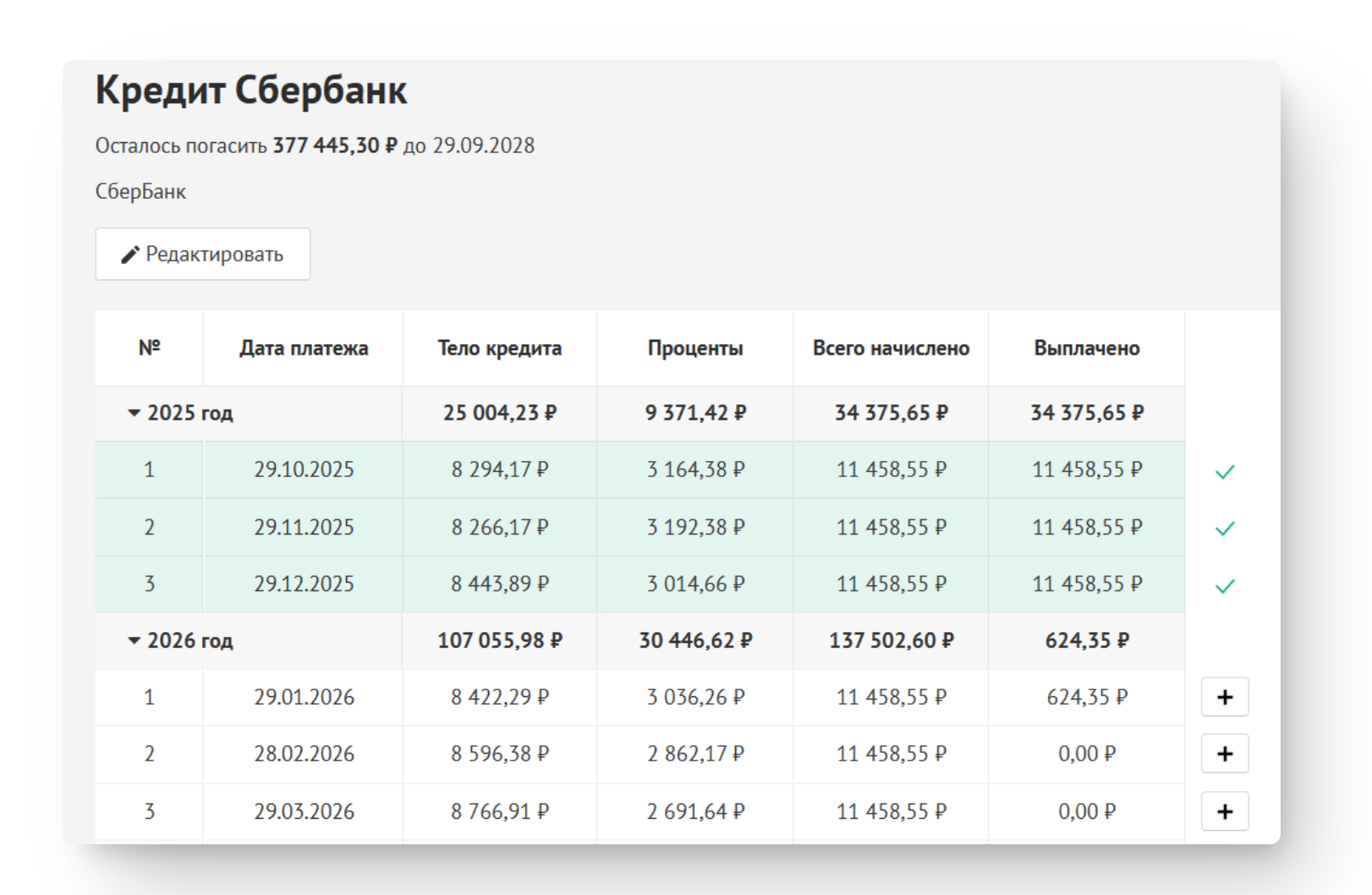

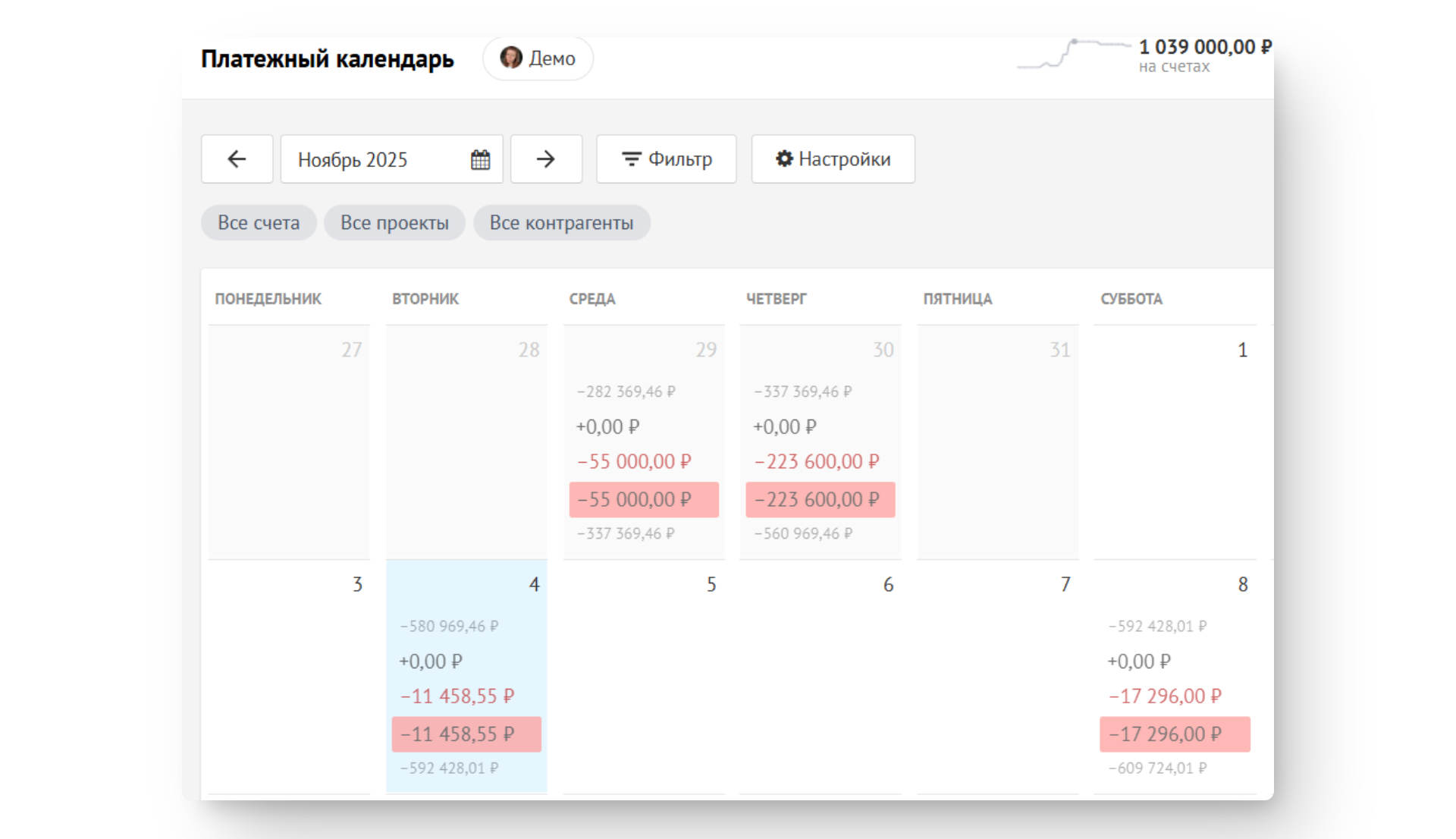

💡 Как добавить кредиты в сервис и отслеживать их погашение по графику платежей, мы рассматриваем в этой статье. Инструмент обеспечит корректное отражение кредиторской задолженности перед контрагентом в отчете о Задолженностях и в Балансе. - Данный график информирует Вас об остатке задолженности тела кредита и сумме процентов, а так же поможет запланировать будущие выплаты в платежном календаре:

Фактические выплаты по данному графику необходимо фиксировать привязкой операции через "+".

Фактические выплаты по данному графику необходимо фиксировать привязкой операции через "+".

Способ 2. Через обязательства перед контрагентом

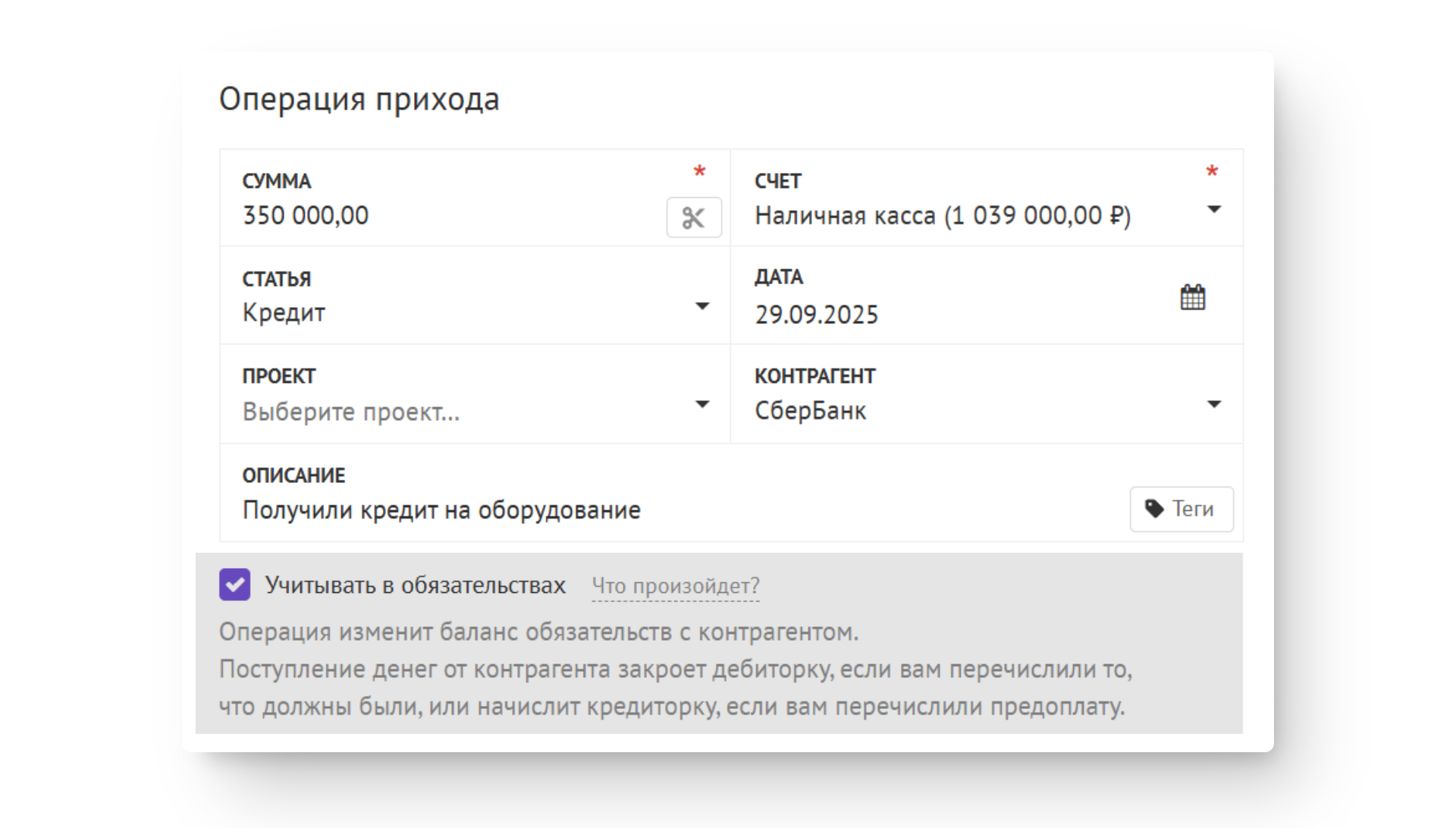

- Отразить поступление кредитных/заемных средств в Вашу компанию по статье финансового типа деятельности "Кредит", но дополнительно учесть это в обязательствах. Так будет сформирована кредиторская задолженность в Балансе:

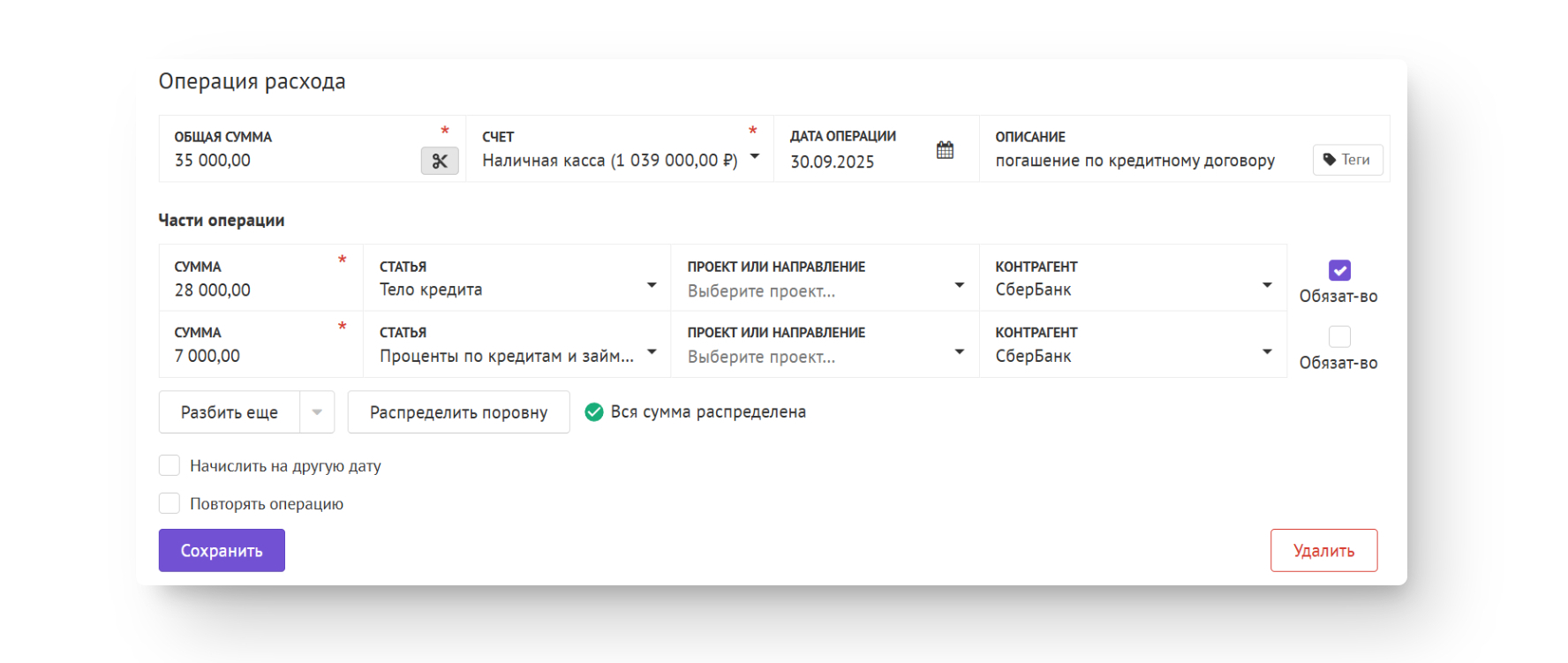

- Последующие расходные операции по погашению части полученного кредита разбивают по типу:

💡Займы от частных инвесторов, собственников бизнеса и партнеров учитываются по тому же принципу. Рекомендуем для каждой группы кредиторов формировать отдельную группу контрагентов, например, "Инвесторы", "Кредитные организации".

💡Займы от частных инвесторов, собственников бизнеса и партнеров учитываются по тому же принципу. Рекомендуем для каждой группы кредиторов формировать отдельную группу контрагентов, например, "Инвесторы", "Кредитные организации".

Планирование погашения в платежном календаре

Рекомендуем запланировать будущие выплаты в Платежном календаре, предварительно скорректировав размер тела кредита и проценты в соответствии с графиком по кредитному договору:

Если на дату начала учета в сервисе у компании уже имеются действующие кредиты/займы, то необходимо сформировать существующее обязательство перед контрагентом на сумму остатка задолженности. 💡 Подробно, как это сделать, мы описали здесь.

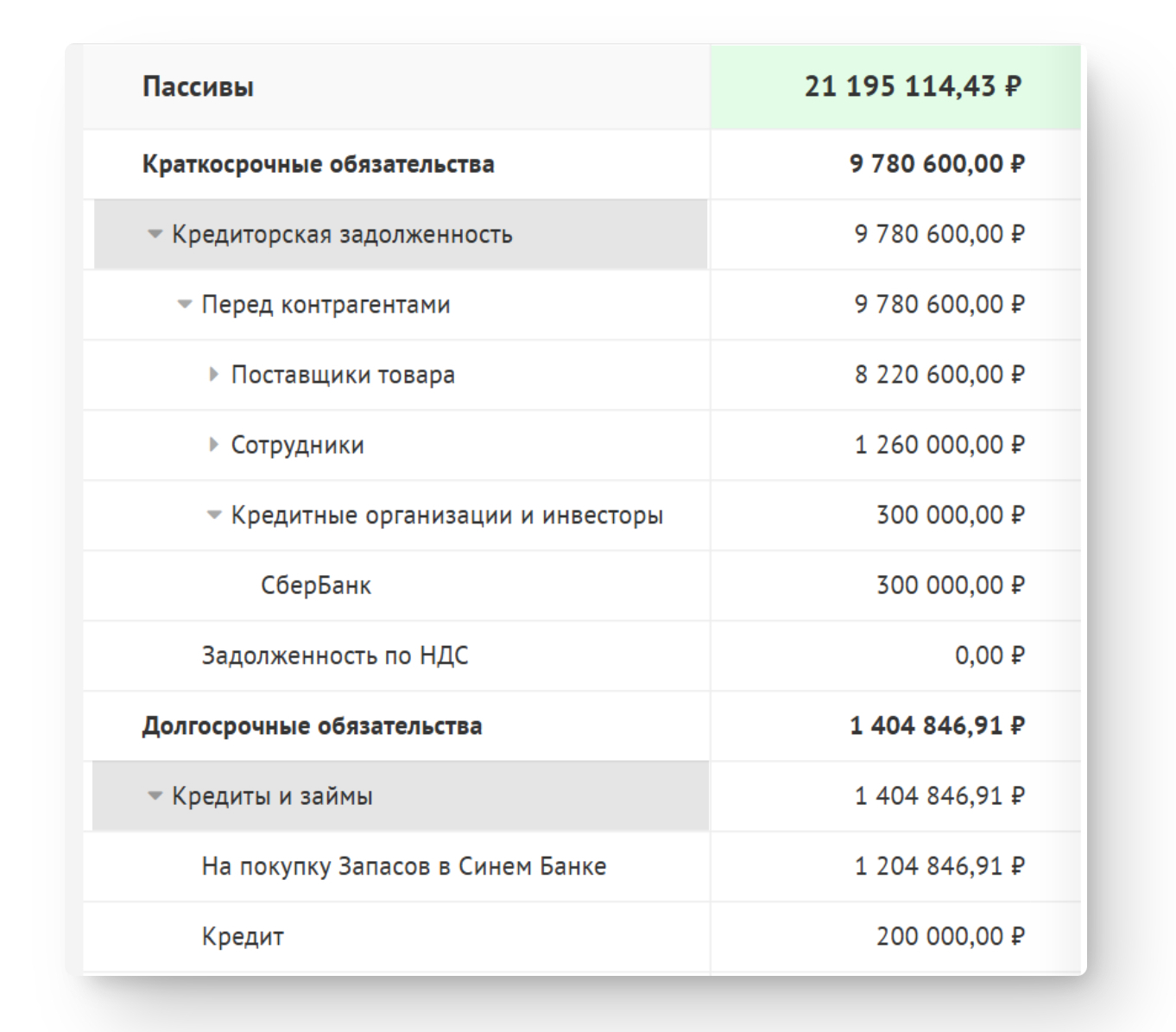

Где можно увидеть задолженность в Балансе?

Кредиты автоматически учитываются в Балансе в сумме остатка по основному долгу в разделах:

- Краткосрочные обязательства -> Кредиторская задолженность перед контрагентами в случае учета по обязательствам;

- Долгосрочные обязательства -> Кредиты и займы - при использования инструмента учета "Кредиты".

💡 При досрочном погашении кредита или его части через инструменты учета воспользуйтесь нашей инструкцией.