Как учитывать взаимозачёт

Часто встречается практика, когда компании решают вопросы оплаты за товары или услуги не через прямые финансовые транзакции, а путем обмена товарами или услугами на равноценную сумму. Этот процесс называется взаимозачетом.

Суть его заключается в том, что две стороны компенсируют свои взаимные требования и обязательства, не прибегая к использованию наличных денег.

В сервисе Adesk предлагается отразить взаимозачет следующими способами:

- Услуга/Услуга: через использование виртуального счета или через учет обязательств по Проекту.

- Услуга/Товар: через обязательства по Сделке.

Взаимозачёт услуга за услугу

Способ взаимозачета через виртуальный счет

Шаг 1: Отразите оказанные услуги между Вами и контрагентом

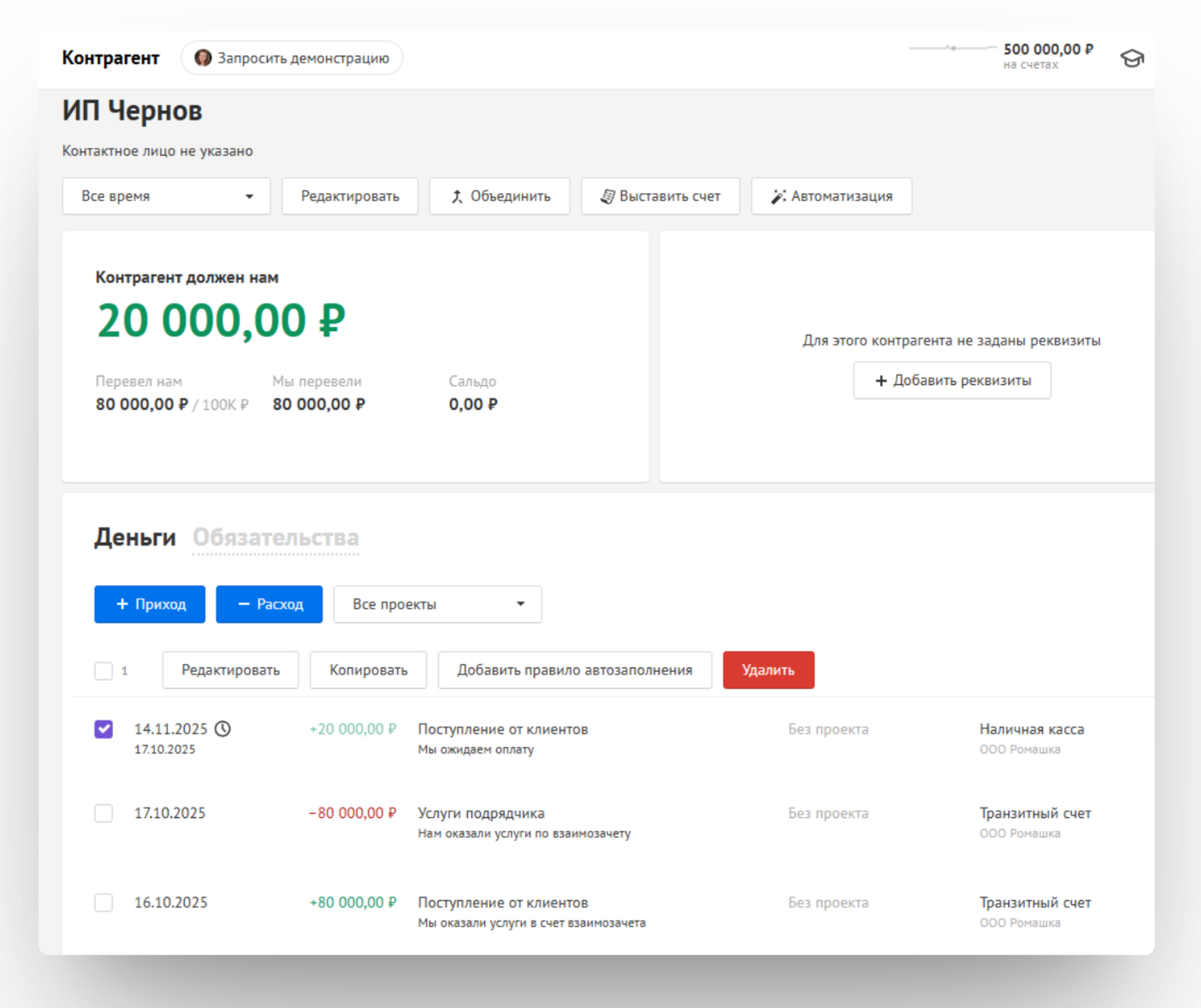

По условию мы предоставили услуги контрагенту на 100 000 рублей, контрагент оказал нам услуги на 80 000 рублей. Определено, что 80 000 рублей взаимных требований погашаем взаимозачетом. На основании подписанных актов выполненных работ (или оказанных услуг) мы проведем оплаты на сумму сумму взаимозачета по виртуальному счету "Транзитный".

- Мы предоставили услуги контрагенту на 100 000 рублей, 80 000 из них проводим как входящий платеж по "Транзитному" счету, 20 000 руб ожидаем оплатой на расчетный счет в следующем месяце.

- Контрагент оказал нам услуги на 80 000 рублей - всю сумму определяем в виде оплаты контрагенту по транзитному счету.

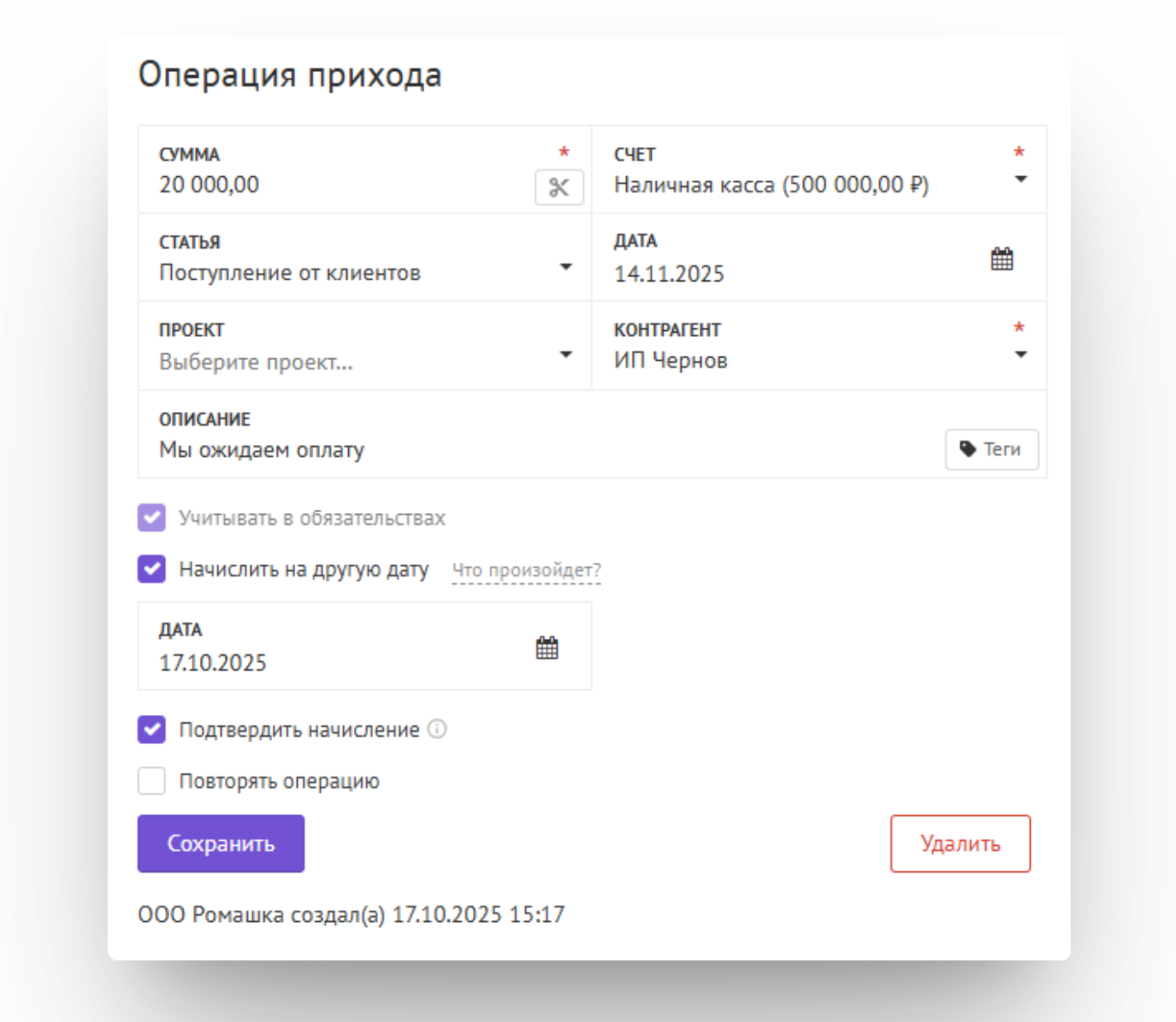

При этом плановое поступление от контрагента на оставшуюся сумму необходимо отразить с учетом обязательств и подтвердить начисление на дату подписанного акта:

⚠️ Важно:

Данный способ отражает виртуальные деньги по операциям в ДДС на суммы зачета, как если бы оплата за услуги в обе стороны прошла реальными деньгами. Транзитный счет после погашения взаимных требований должен равняться нулю.

Шаг 2: Проверим, как изменится баланс

Давайте посмотрим, как эти операции повлияют на наш баланс:

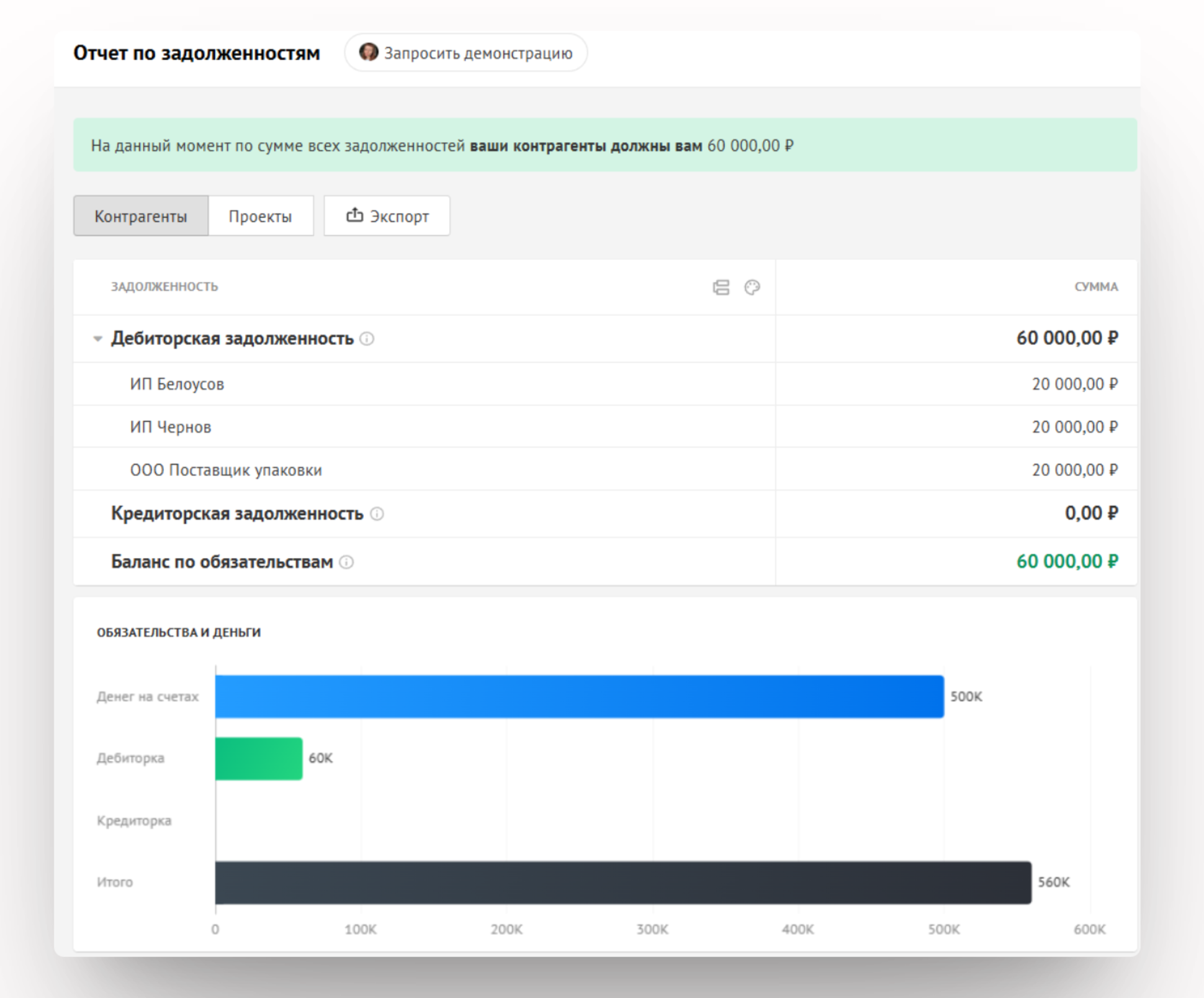

Актив баланса: Дебиторская задолженность контрагента увеличится на 20 000 рублей (это та сумма, которую контрагент все еще нам должен после погашения взаимных требований).

Пассив баланса: Нераспределенная прибыль увеличится на 20 000 рублей.

Способ взаимозачета через обязательства с использованием Проекта

Шаг 1: Отражение оказанных услуг между Вами и контрагентом

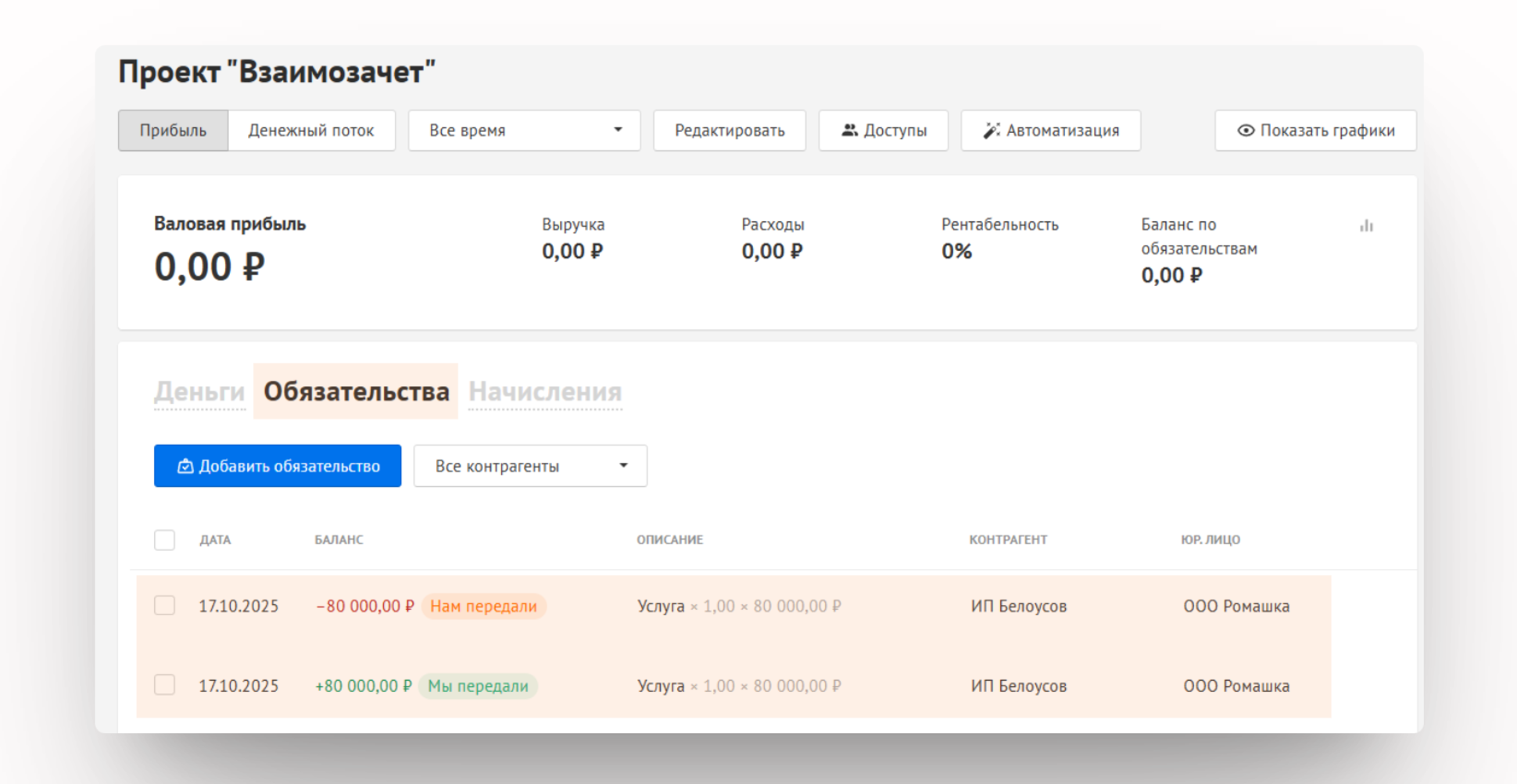

Нам необходимо зафиксировать факт оказания услуг контрагенту и факт получения услуг от него. Для этого на основании подписанных актов выполненных работ (или оказанных услуг) мы оформим обязательства в виде обязательств в Проекте "Взаимозачет":

- Мы предоставили услуги контрагенту на 100 000 рублей.

В этот момент у нас возникает дебиторская задолженность – контрагент нам должен.

- Контрагент оказал нам услуги на 80 000 рублей.

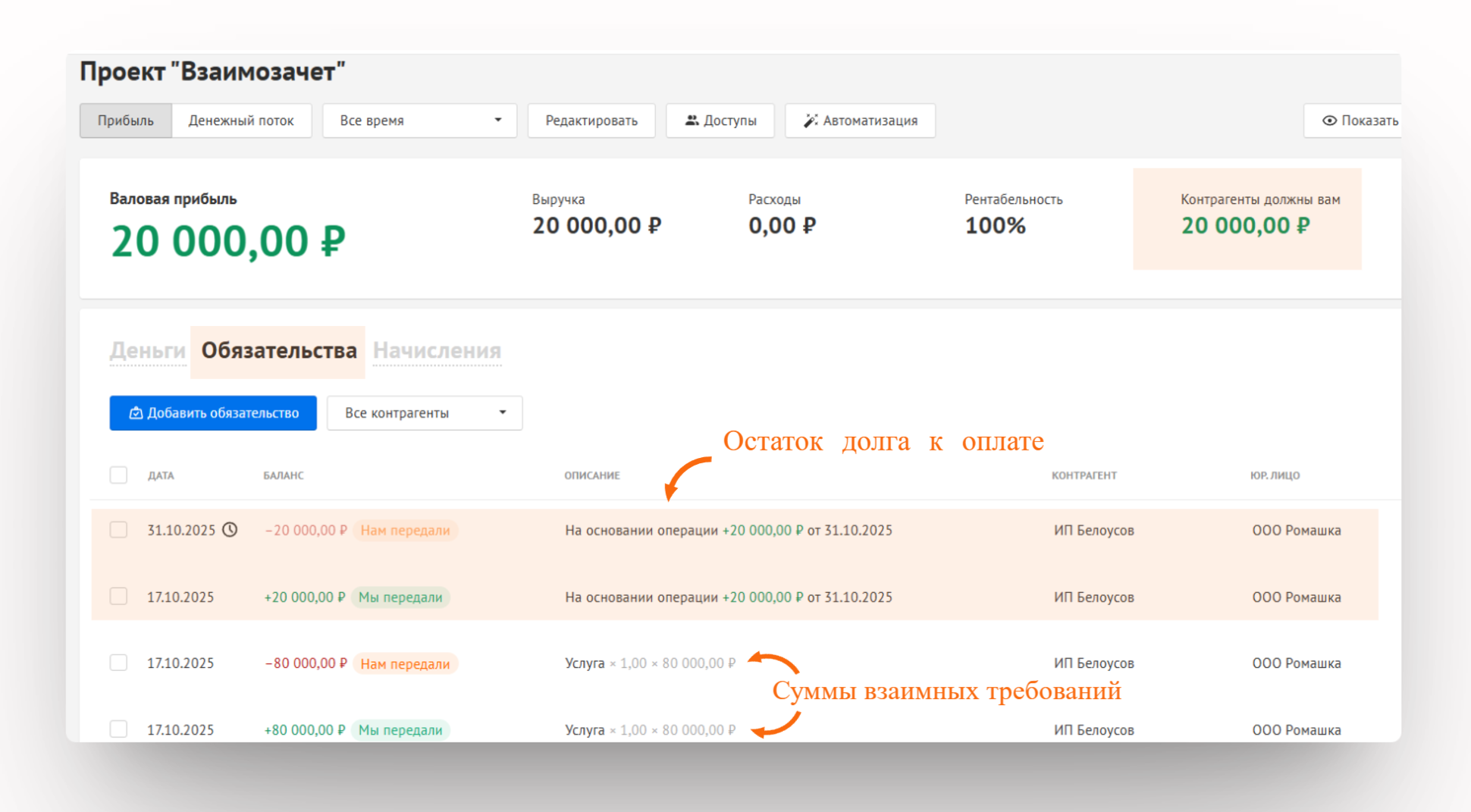

У нас есть встречные задолженности (мы должны 80 000, а нам должны 100 000), мы можем провести взаимозачет. Это позволит сопоставить часть долгов без движения денежных средств. Взаимозачет проводится на наименьшую из сумм задолженностей, то есть в проекте в обязательствах отразим задолженности по сумме взаимозачета - 80 000 руб:

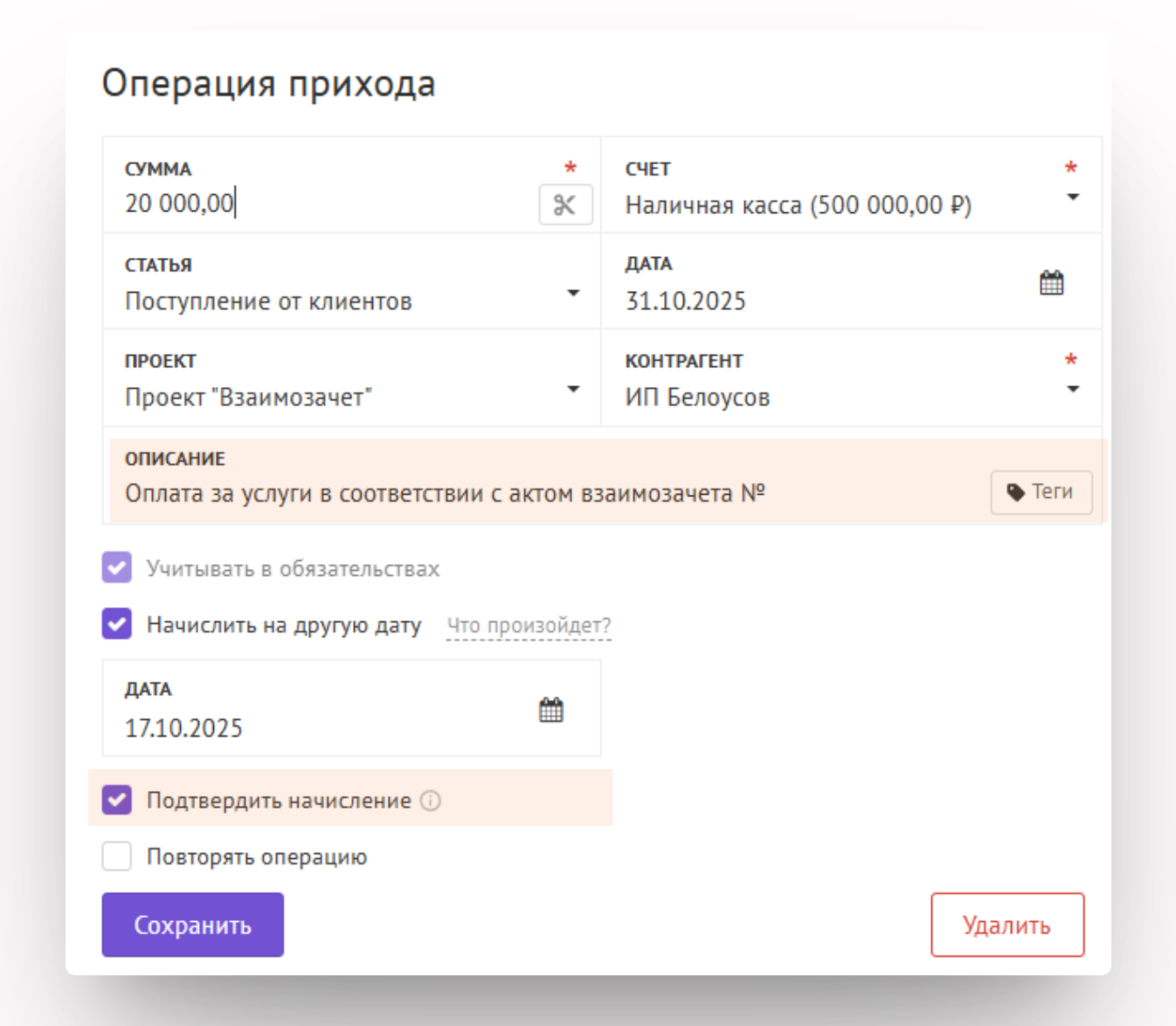

Шаг 2: Отражение остатка долга к оплате

Остальную сумму долга контрагента в размере 20 000 рублей внесем в виде планового поступления с учетом обязательства:

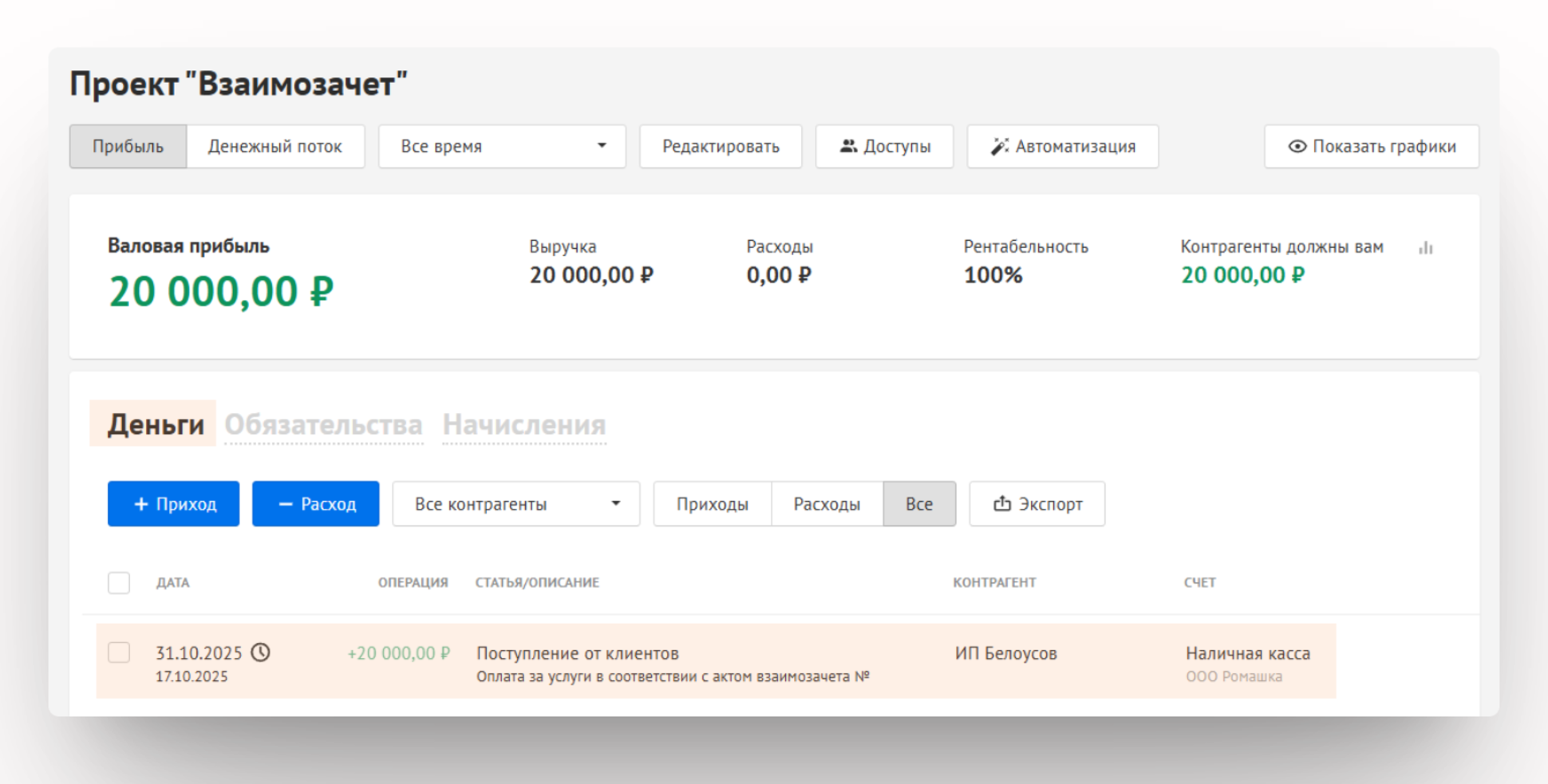

В проекте во вкладке "Деньги" мы отразили плановое поступление:

Во вкладке "Обязательства" остаток долга будет отражен автоматически в таком виде:

Внутри созданных обязательств есть возможность прикрепить необходимые для подтверждения документы: договоры, соглашения, акты и прочее.

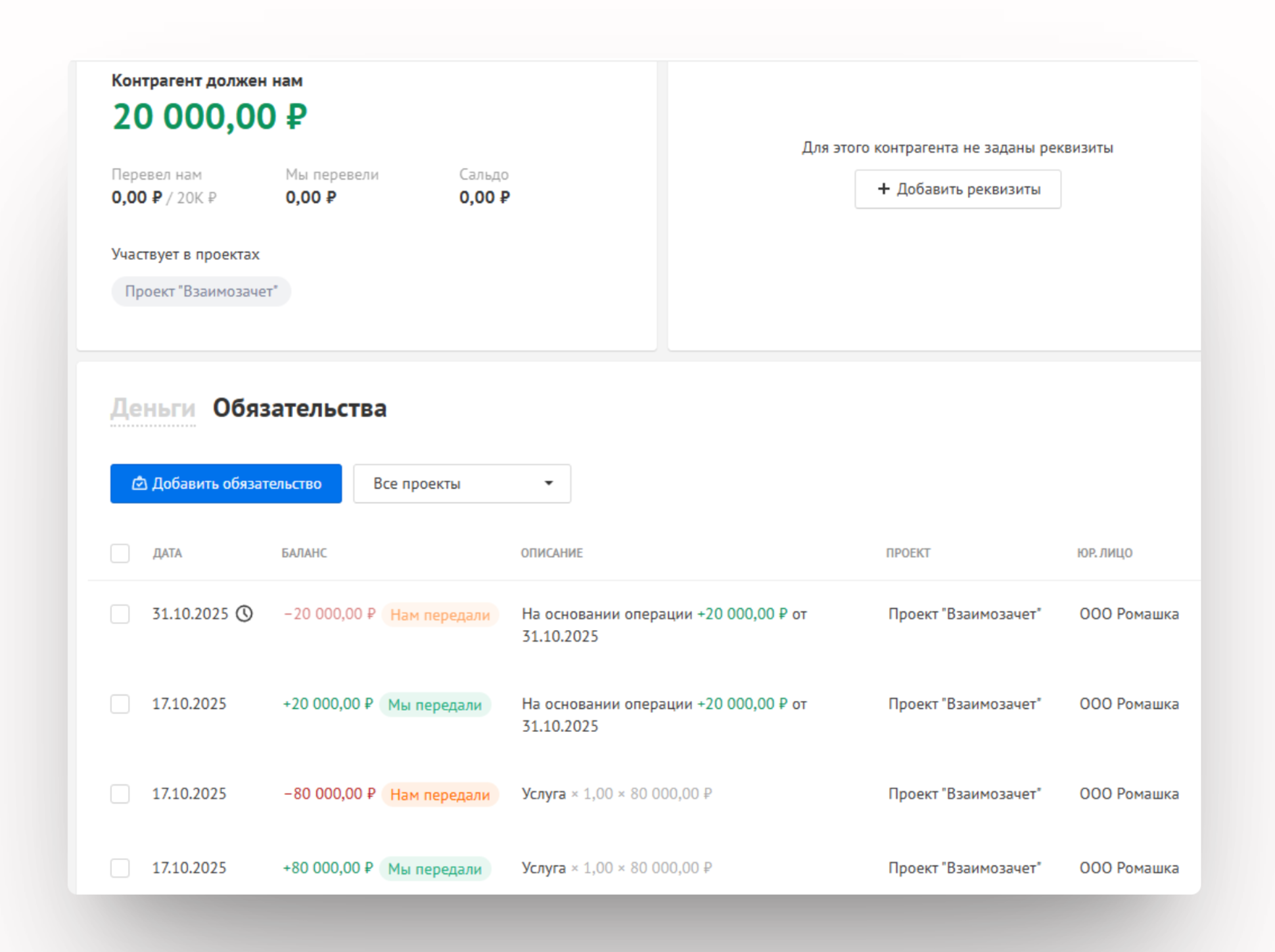

В карточке Контрагента будет выглядеть так: движений денег пока нет, обязательства взаимно закрывают друг друга, но сформирована задолженность на остаток долга плановым поступлением денег в будущем:

Шаг 3: Как изменится баланс

Как эти операции повлияют на наш баланс:

Актив баланса: Дебиторская задолженность контрагента увеличится на 20 000 рублей (это та сумма, которую контрагент все еще нам должен после погашения взаимных требований).

Пассив баланса: Нераспределенная прибыль увеличится на 20 000 рублей.

Взаимозачёт товаром за отгруженные вами услуги

Шаг 1: Отражение оказанных услуг и полученного товара

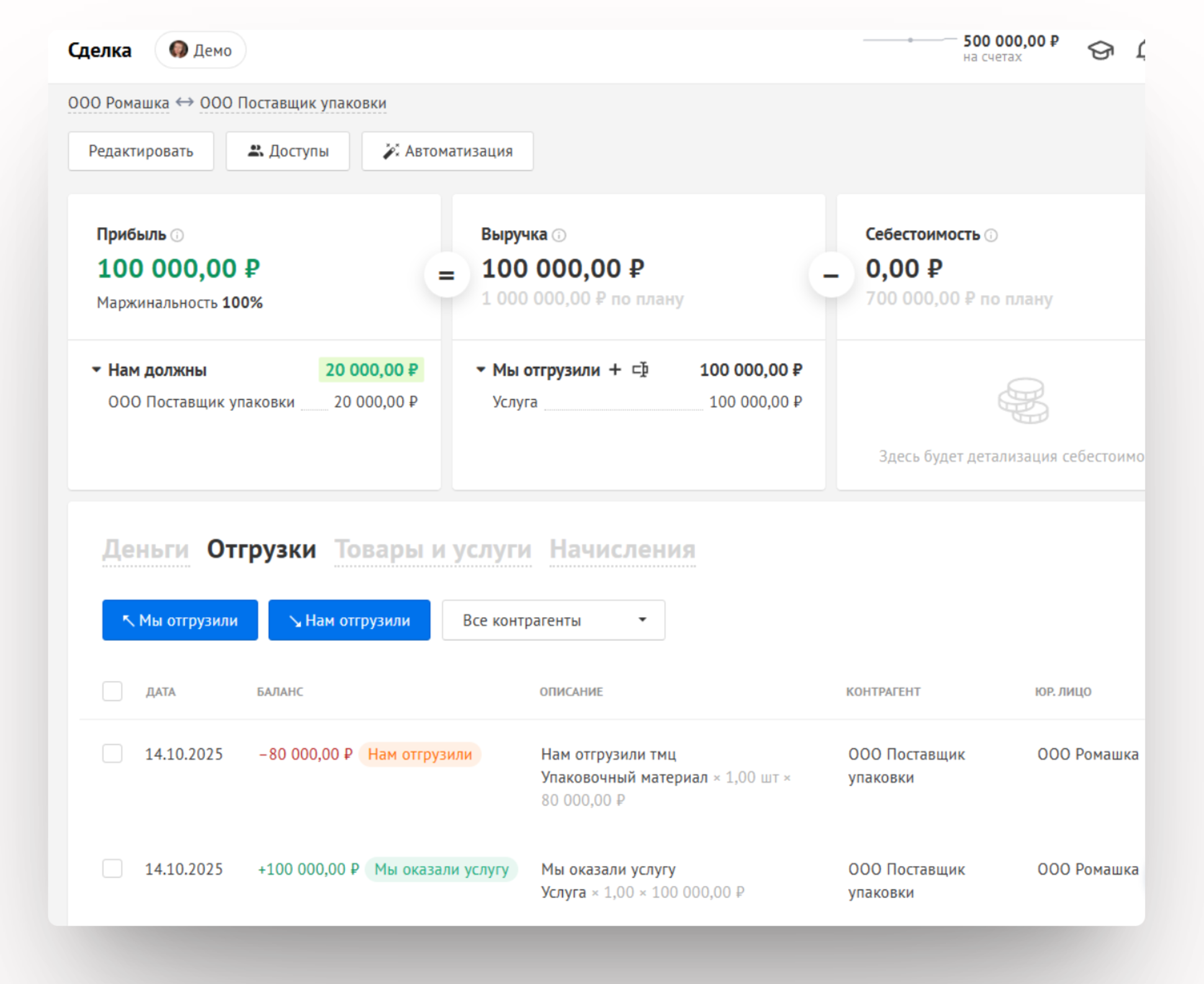

Нам необходимо зафиксировать факт оказания услуг контрагенту и факт получения товара от него. Для этого на основании подписанных актов выполненных работ (или оказанных услуг) мы оформим обязательства в виде отгрузок в Сделке "Взаимозачет":

- Мы предоставили услуги контрагенту на 100 000 рублей.

В этот момент у нас возникает дебиторская задолженность – контрагент нам должен. Одновременно мы признаем выручку от реализации.

- Контрагент ОТГРУЗИЛ нам в зачет ТОВАРЫ на 80 000 руб.

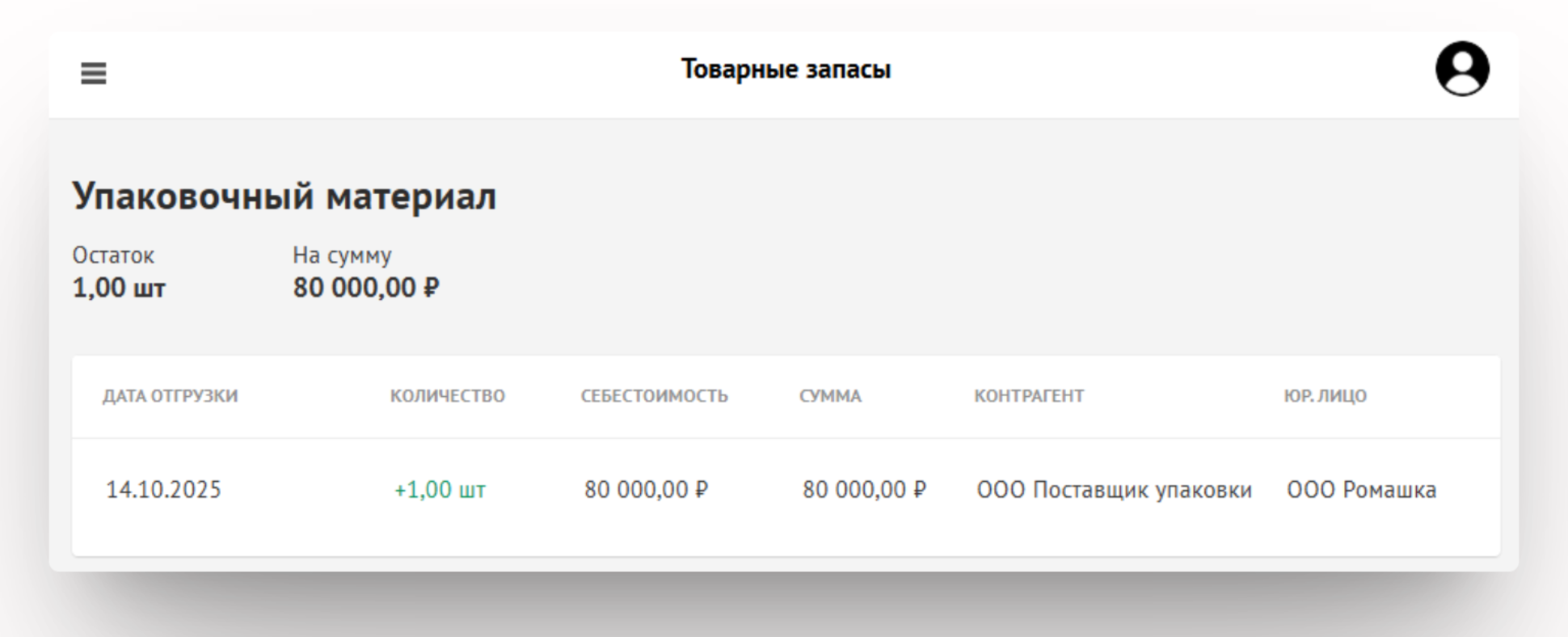

У нас сформировалась не только кредиторская задолженность перед ним, но и образовался запас товара на складе:

Полученные товары учтены в виде запасов:

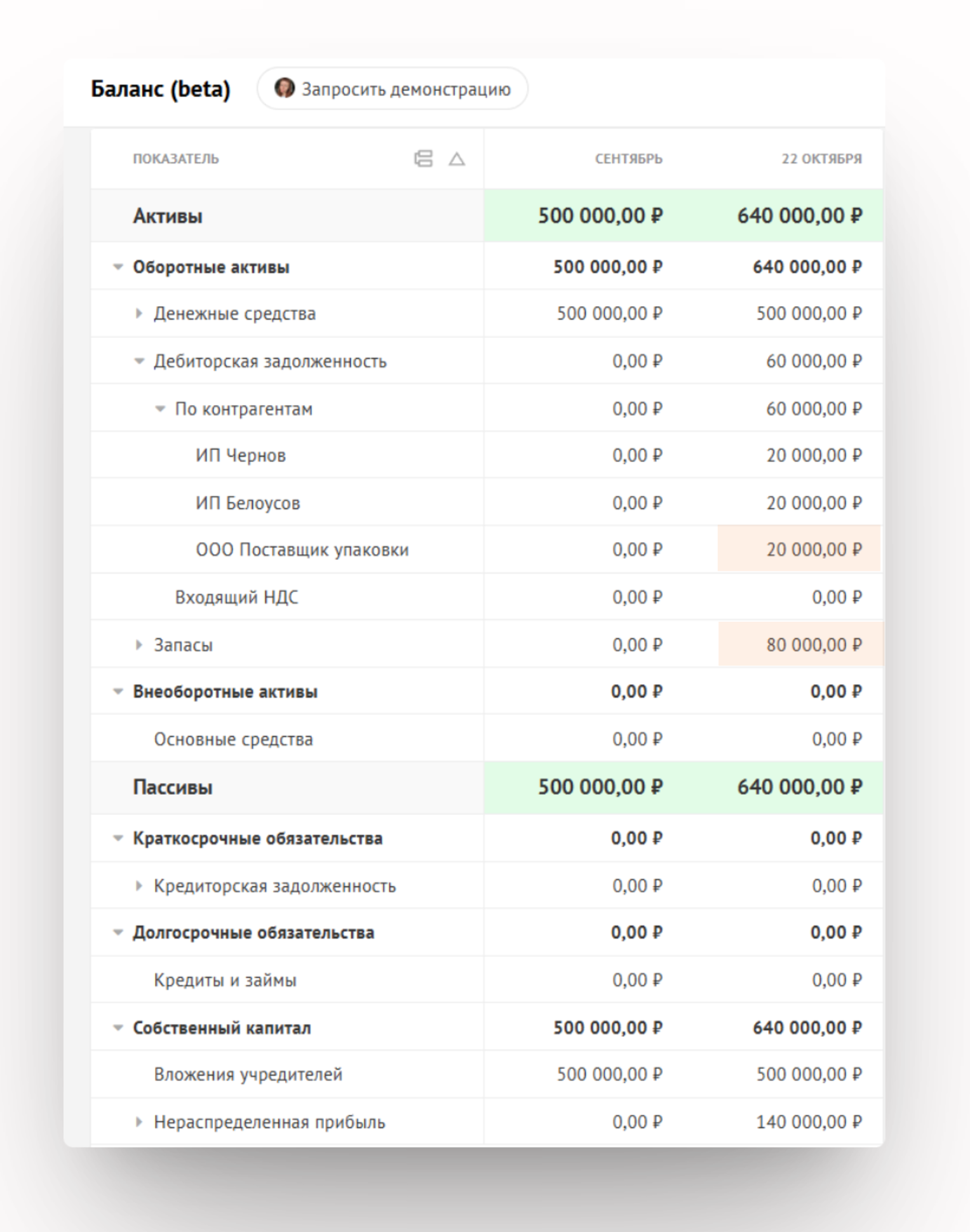

Шаг 2: Как изменится баланс

Давайте посмотрим, как эти операции повлияют на наш баланс:

Актив баланса:

Дебиторская задолженность сначала увеличилась на 100 000, а затем уменьшилась на 80 000. В итоге, дебиторская задолженность увеличится на 20 000 рублей (это та сумма, которую контрагент все еще нам должен).

Полученные товары в счет взаимозачета учтены в запасах на всю сумму 80 000 рублей.

Пассив баланса:

Кредиторская задолженность сначала увеличилась на 80 000, а после взаимозачета уменьшилась на 80 000. В итоге, кредиторская задолженность по этому контрагенту вернется к нулю.

Нераспределенная прибыль увеличится на 100 000 дохода.

Итог: Валюта баланса (и актив, и пассив) в результате этих операций увеличится на 100 000 рублей.

Разница между обязательствами с данными контрагентами будет отражена и в Балансе, и в Отчете о задолженностях в соответствующей группе задолженности: