Аналитические показатели баланса

Баланс открывает продвинутые возможности по мониторингу новых показателей, которые позволяют взглянуть на бизнес под новым углом и быстрее находить точки роста.

Чтобы увидеть дополнительные аналитические показатели, откройте отчет Баланс и нажмите на кнопку «Аналитика».

На данный момент из аналитических показателей в балансе представлены следующие: Главная метрика собственника, Рентабельность собственного капитала, Коэффициент финансовой независимости, Коэффициент текущей ликвидности.

Давайте разберемся с каждым из этих показателей по порядку. Выстраивать эти метрики можно как по всему бизнесу в целом (рекомендуется) так и по отдельным юридическим лицам.

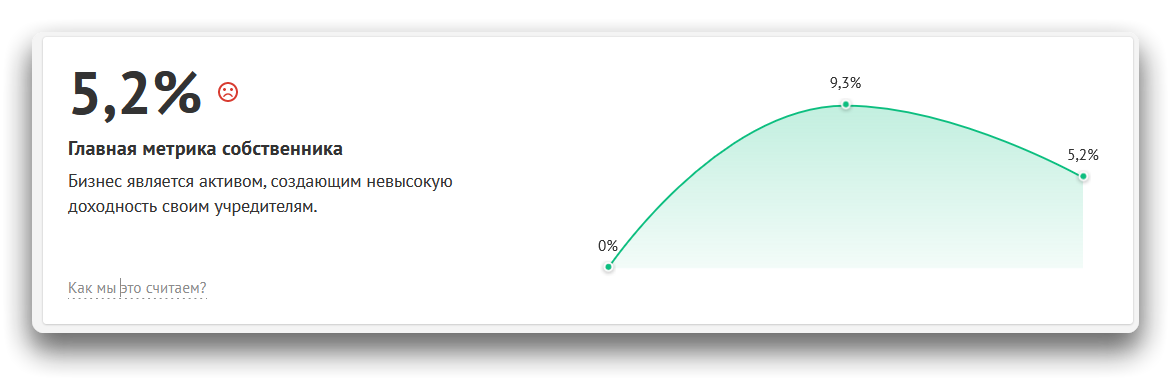

Главная метрика собственника

Задача бизнеса — приносить доход собственнику сверх того, что он вложил в бизнес. Но одно дело получать прибыль, а другое — получать дивиденды. Именно дивиденды являются «живыми» деньгами.

Как считается:

Показатель отражает отношение выплаченных дивидендов к собственному капиталу и, как следствие, финансовую эффективность бизнеса как актива.

Отвечает на вопрос: «Сколько рублей чистыми я получаю на каждый рубль вложенные в бизнес?».

Хороший показатель — 30%, значит, бизнес позволяет выводить значительную часть дивидендов.

Считается по формуле: Выплаченные дивиденды ÷ Собственный капитал (ср. за месяц) × 100%

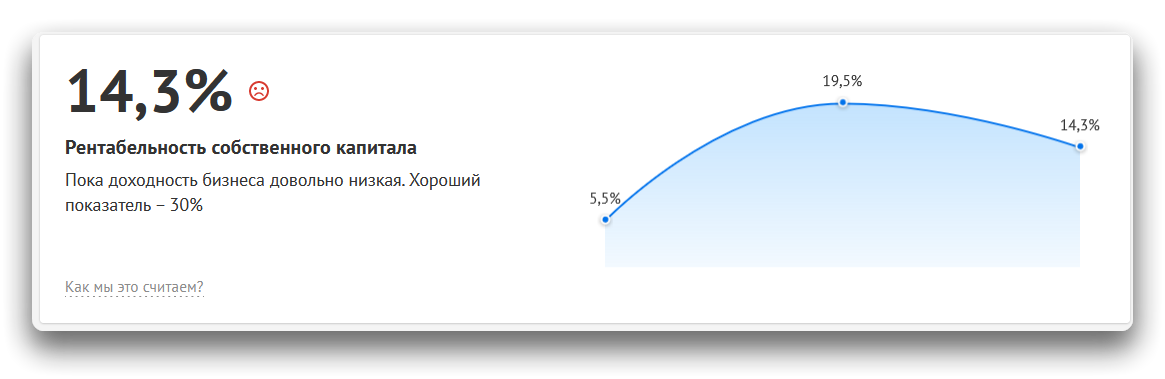

Рентабельность собственного капитала ROE

Бизнес — это финансовый инструмент. Предприниматель вкладывает деньги в бизнес (или оставляет прибыль в бизнесе), чтоб они приносили еще больше прибыли. Рентабельность собственного капитала показывает, насколько эффективно бизнес генерирует прибыль. Как считается рентабельность собственного капитала:

Как считается рентабельность собственного капитала:

Хорошим показателем считается 30% по итогам года и выше. Менее 15% может говорить, что бизнес ненамного доходней, чем депозит в банке.

Показатель ROE можно сравнивать со ставками по депозитам в банках и другими финансовыми инструментами. Но сравнивать следует в эквивалентных периодах — месячный ROE с доходом по депозиту в месяц, а годовой — со ставкой процентов годовых.

Считается по формуле: Чистая прибыль ÷ Собственный капитал (ср. за месяц) × 100%

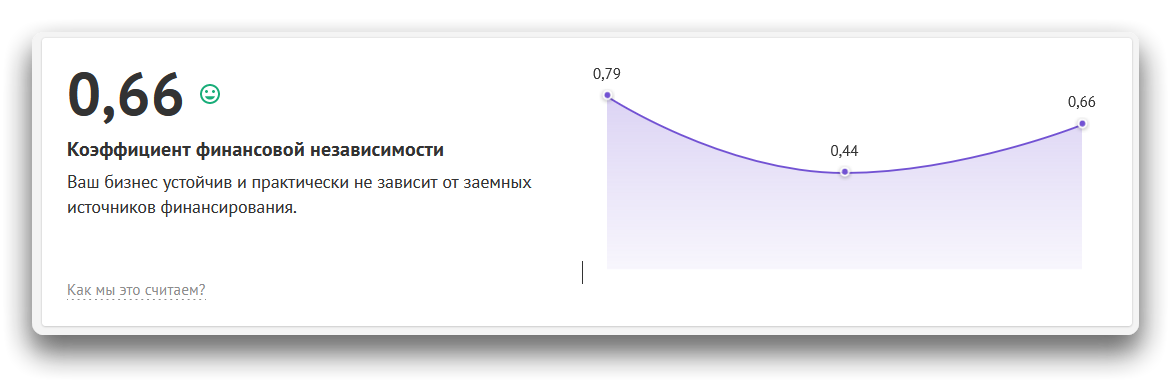

Коэффициент финансовой независимости

У компании есть активы — это ресурсы компании, и пассивы — это источники финансирования. Активы могут быть приобретены за счет собственных средств и реинвестирования прибыли в компанию, а могут быть приобретены за счет кредитов и займов.

Коэффициент финансовой независимости показывает, какая доля активов обеспечена чужими и заёмными средствами — кредитами, кредиторской задолженностью или долгосрочными обязательствами.

Считается по формуле: Собственный капитал ÷ Активы

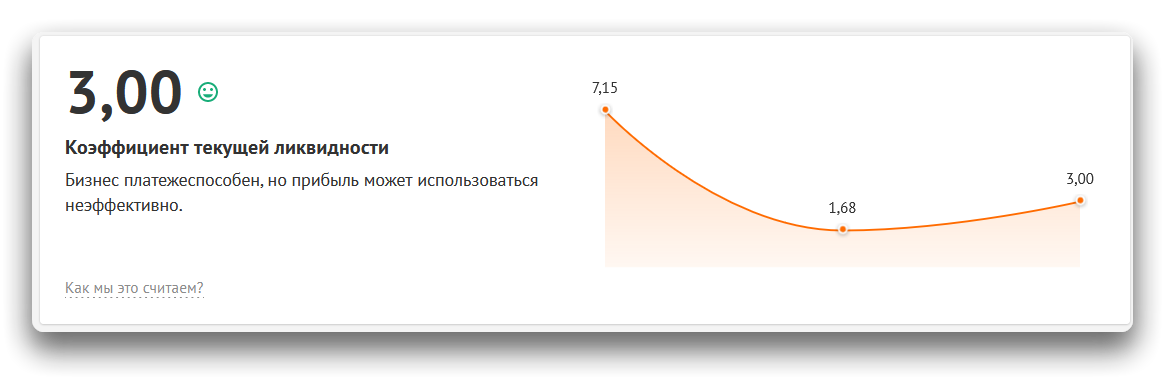

Коэффициент текущей ликвидности

Ликвидность — это другими словами платежеспособность. Коэффициент текущей ликвидность показывает, на сколько легко компания может гасить свои краткосрочные обязательства за счет разморозки своих активов.

Говоря иначе, это показатель того, способен ли бизнес быстро покрыть обязательства: разморозив дебиторку, запасы, и использовав деньги.

Приемлемое значение находится в промежутке от 1,5 до 2,0. Значит, у компании больше оборотных средств, чем задолженностей. Меньше 1,0 — зона риска.

Считается по формуле: Оборотные активы ÷ Краткосрочные обязательства