Баланс

🎥 Показываем в видео, как собирать баланс

Баланс отвечает на 3 вопроса:

- Где деньги?

Бывает, что по отчетам прибыль есть, но на счетах пусто. Баланс поможет разобраться, где заморожены деньги компании. Нужно посмотреть на запасы, дебиторскую задолженность и основные средства. - Насколько богата компания?

Баланс покажет, сколько активов есть у компании в денежном выражении и как меняется их количество со временем. - Кому принадлежит компания?

Баланс покажет, из каких источников сформированы активы и как они распределяются. Если большинство активов — это предоплаты и кредиты, значит компания находится в зависимости от кредиторов и, собственно, им и принадлежит.

Структура баланса

Баланс состоит из двух частей — активы и пассивы.

Активы — это ресурсы компании (деньги, товары на сладе, основные средства, выданные займы и т.д).

Пассивы — это источник финансирования ресурсов (собственный капитал учредителей и заемный капитал).

Структура активов

Активы делятся на оборотные и внеоборотные.

К оборотным относят активы, которыми обычно пользуются в течение короткого срока (до 12 месяцев):

- запасы (товары на складе);

- деньги на счетах;

- дебиторская задолженность.

К внеоборотным активам относят:

- основные средства (мебель, оборудование, помещения, здания и т.д.);

- прочие внеоборотные активы, нематериальные активы (ваш сайт, товарный знак).

Структура пассивов

Пассивы — это все источники, за счет которых сформированы активы.

Свои деньги — это собственный капитал, чужие — это обязательства (например, кредиты, займы и кредиторская задолженность).

Обязательства — это все долги компании:

- долгосрочные кредиты и займы (сроком свыше 12 месяцев);

- краткосрочные кредиты и займы (сроком до 12 месяцев);

- кредиторская задолженность;

- прочие обязательства.

Собственный капитал — это деньги, которые принадлежат владельцу бизнеса.

- Вложения учредителей — здесь отображаются операции по статье «Ввод денег в бизнес», начальные остатки товаров на складе, начальные остатки по счетам, основные средства без начисленной кредиторской задолженности, а также сумма компенсации.

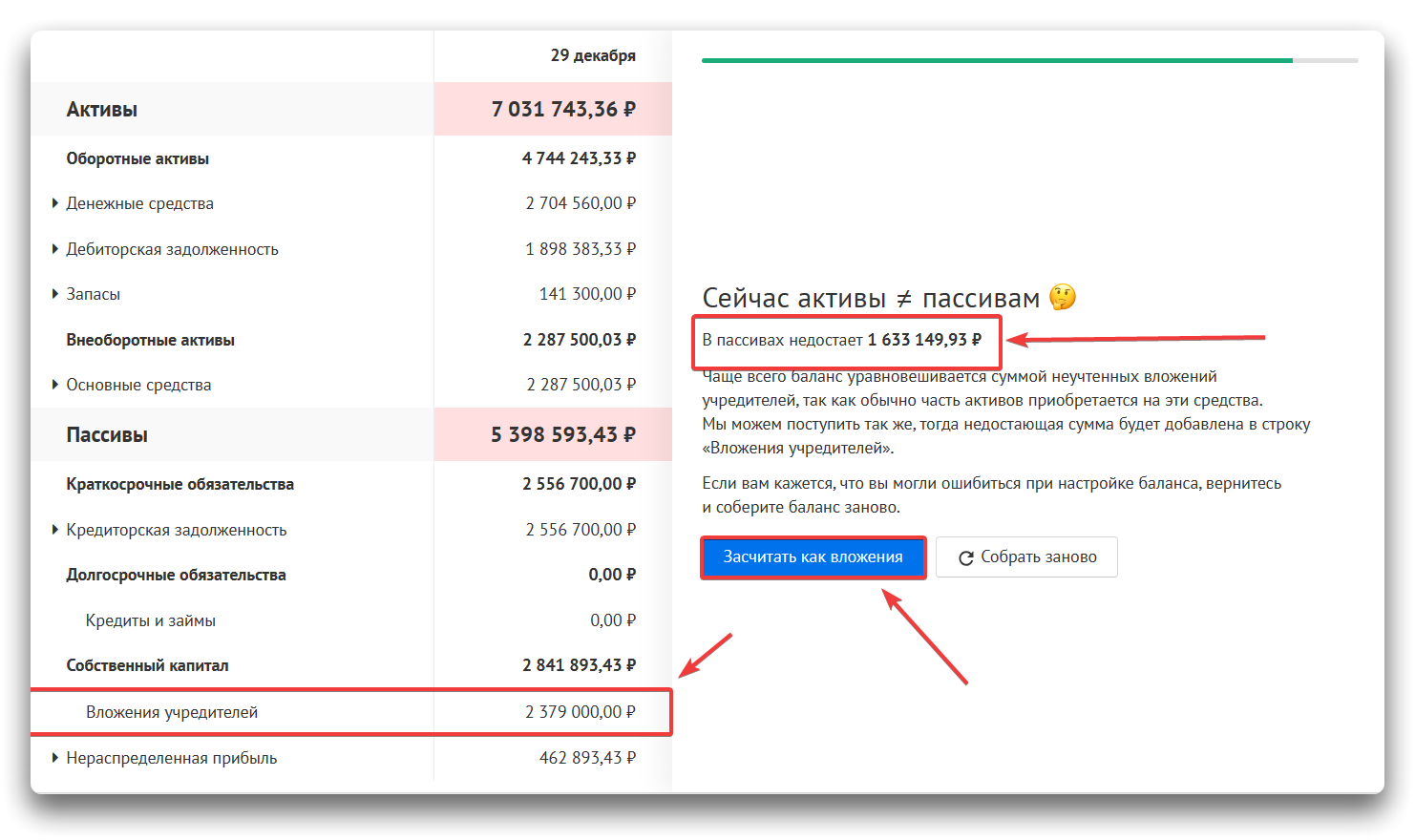

- Компенсация — если по какой-то причине активы не равны пассивам, система предложит вам компенсировать эту сумму. Если не достает в активах — спишем компенсацию из нераспределенной прибыли за прошлый период. Если не достает в пассивах — добавим компенсацию во вложения учредителей.

- Нераспределенная прибыль — операционная прибыль, которая считается как в отчете о прибылях и убытках — налоги — вывод денег из бизнеса, сумма компенсации, прибыль за прошлый период.

- Прибыль считается по методу начисления. НДС вычитается, если юридическое лицо работает с НДС. Входящий НДС — в активах в дебиторской задолженности, а исходящий — в пассивах в кредиторской задолженности.

Давайте вместе соберем баланс!

Чтобы корректно собрать отчет, необходимо добавить в систему все денежные потоки, которые участвую в вашем бизнесе — банковские счета, карты, наличные счета.

Далее зафиксировать актуальную кредиторскую и дебиторскую задолженность.

Добавить запасы и начальные остатки по ним, если у вас есть склад и ваш бизнес связан с продажей товаров.

Завести основные средства, остаточную стоимость по ним, а также добавить кредиты и займы.

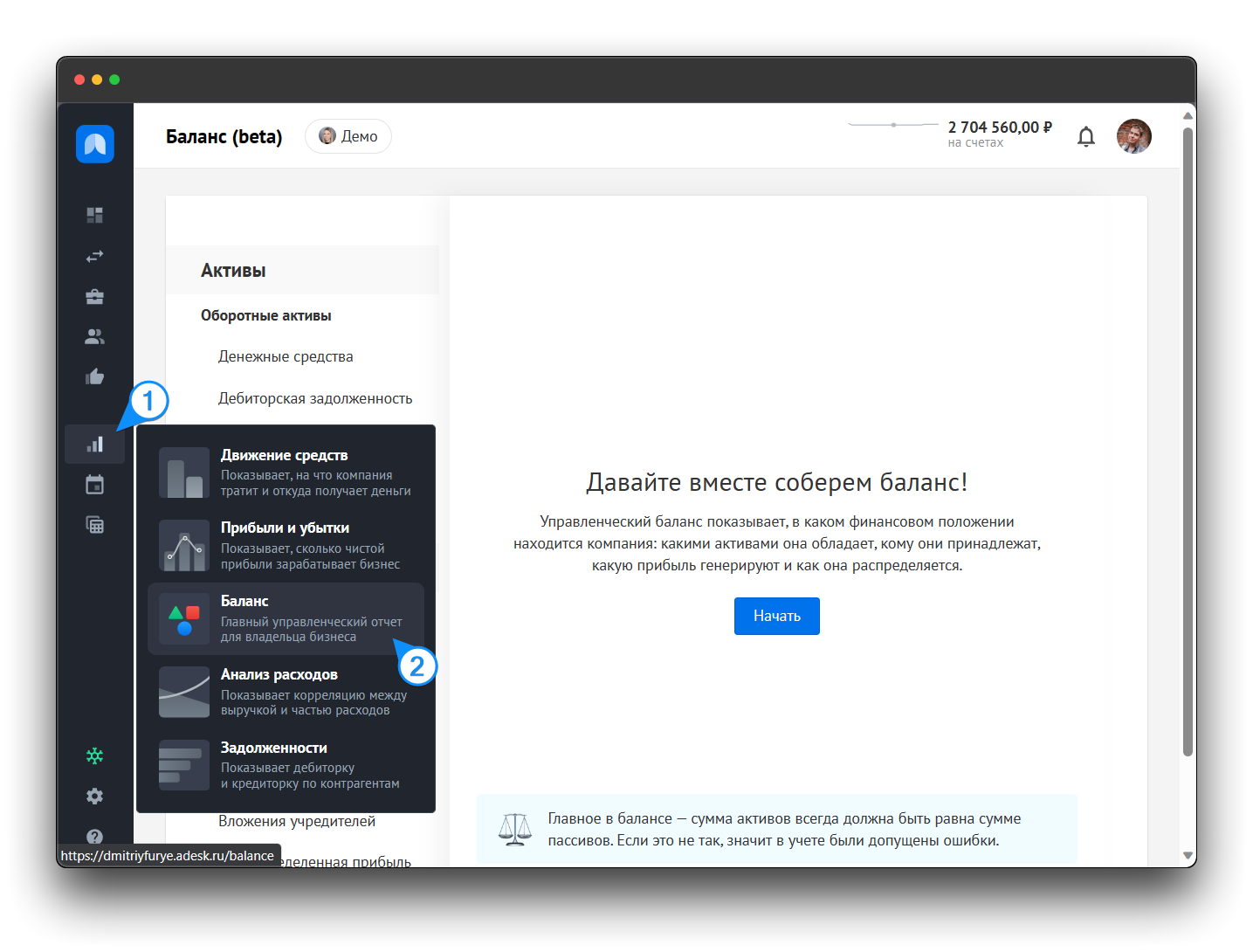

После того как мы зафиксировали все активы и пассивы бизнеса, переходим в раздел Аналитика → Баланс и кликаем «Начать»:

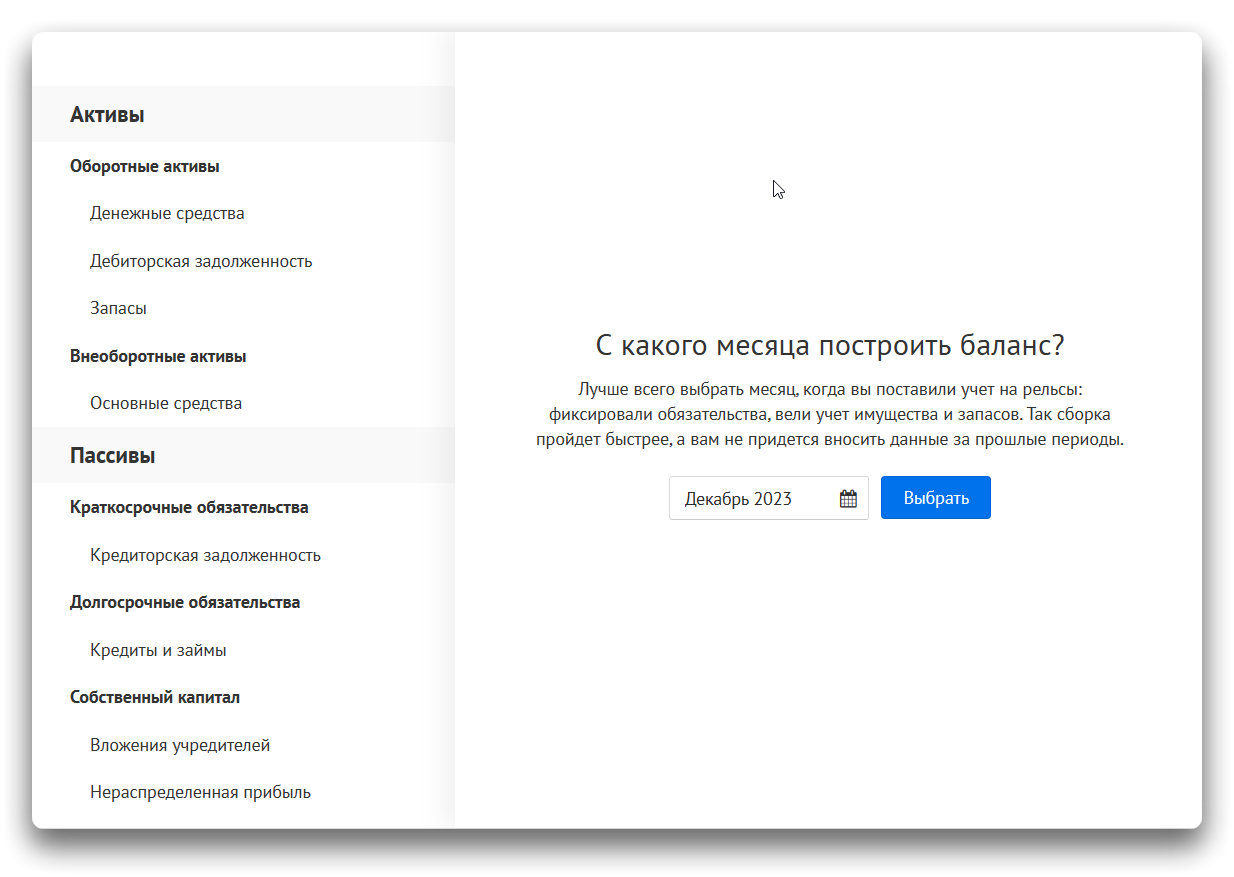

Система предложит вам выбрать, с какого месяца построить баланс:

Лучше выбрать месяц, когда вы уже наладили постоянный учет: фиксировали обязательства, вели учет имущества и запасов. Так сборка пройдет быстрее, а вам не придется вносить данные за прошлые периоды.

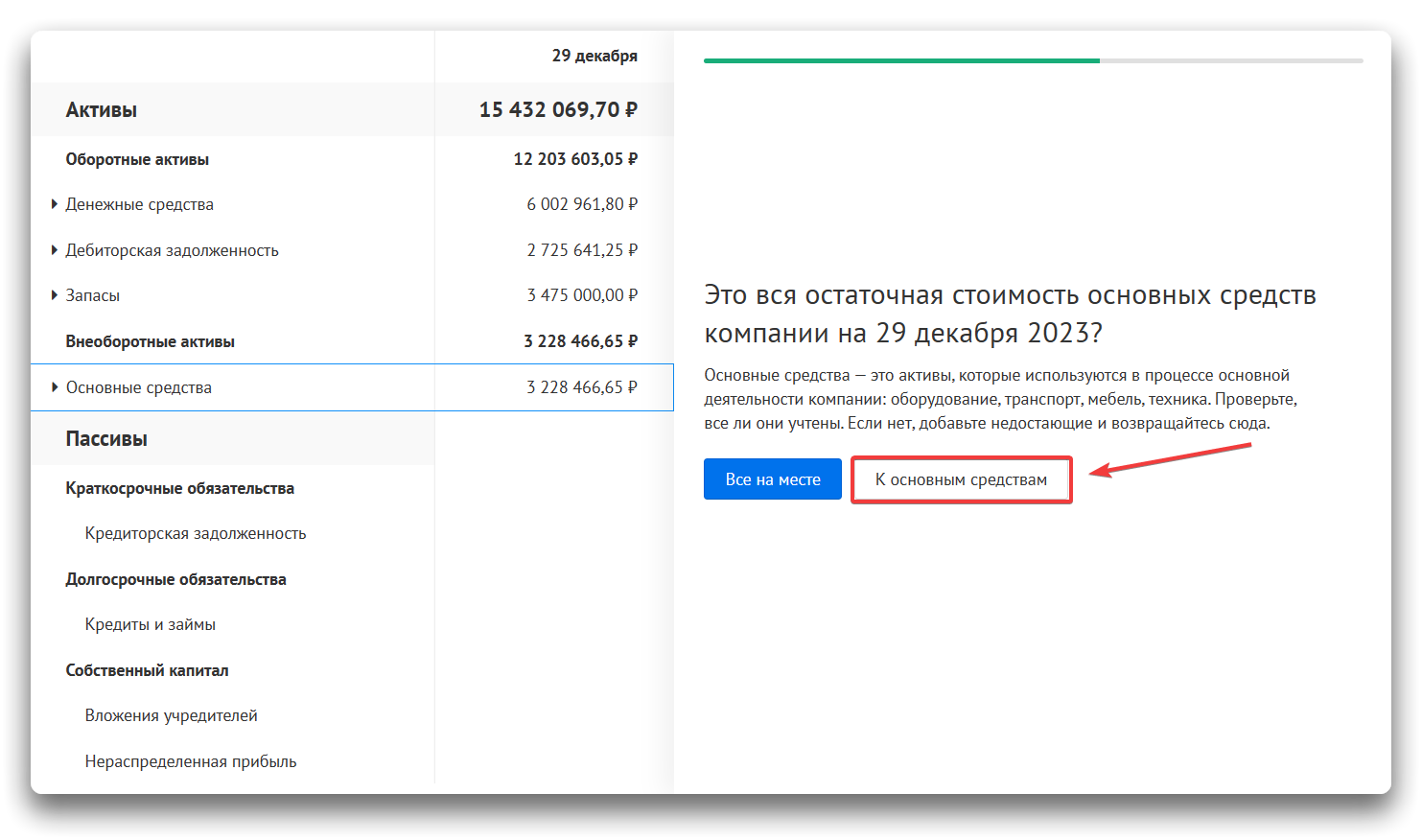

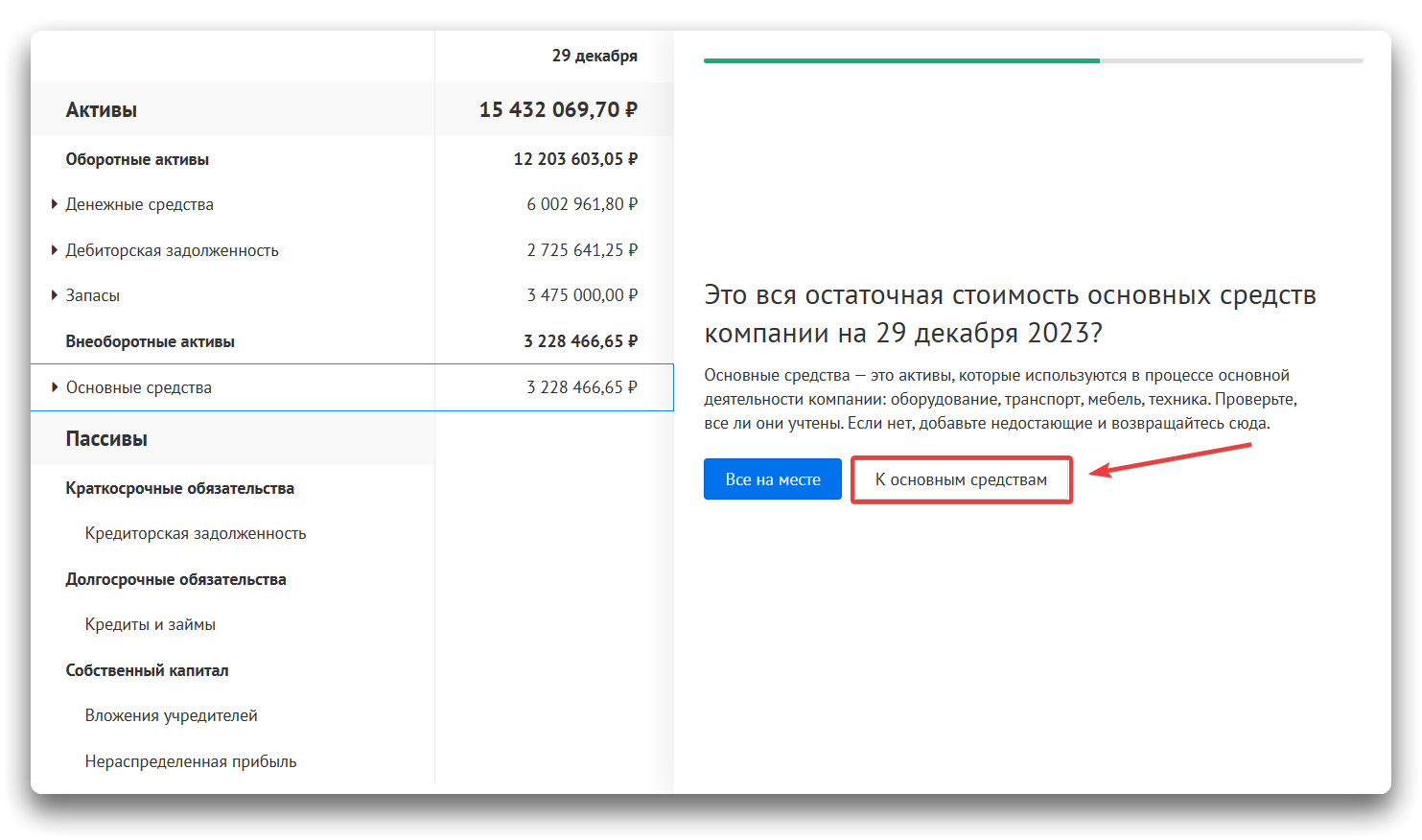

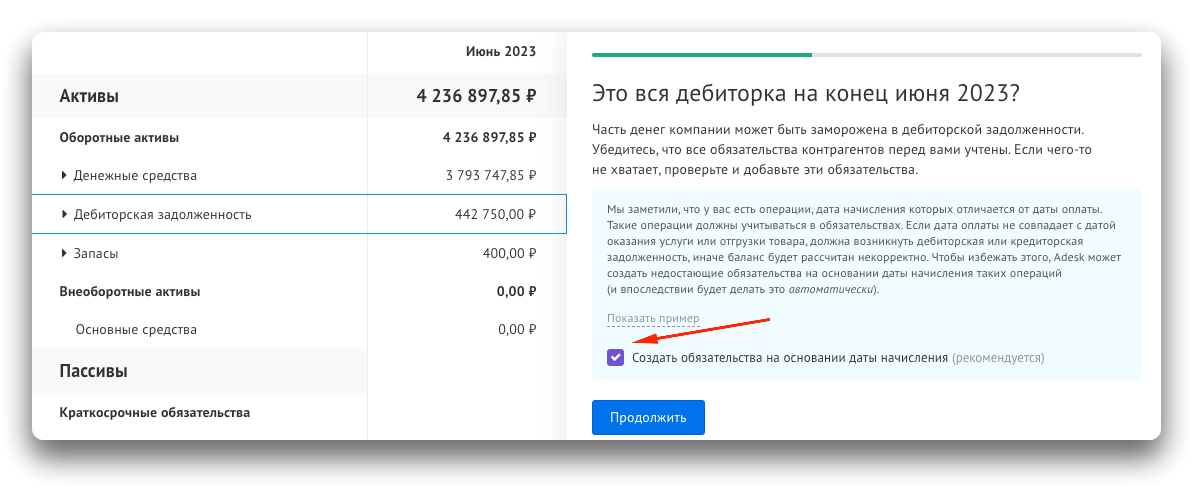

Теперь необходимо проверить, корректно ли отображены денежные средства, дебиторская задолженность, запасы и основные средства.

Если какие-то суммы не сходятся, вы можете скорректировать их, система предложит перейти в нужный раздел.

Далее проверяем пассивы, а именно — кредиторскую задолженность, долги по кредитам, вложения учредителей.

Если по какой-то причине активы не равны пассивам, система предложит вам компенсировать эту сумму.

Если не достает в активах — спишем компенсацию из нераспределенной прибыли за прошлый период.

Если не достает в пассивах — добавим компенсацию во вложения учредителей.

Причины расхождения баланса:

• Вручную добавили обязательство у контрагента и не уравновесили деньгами. Необходимо учесть денежную операцию, относящуюся к этому обязательству или добавить закрывающее обязательство.

• Операция с финансовым видом деятельности без пары или обязательства. Такие операции необходимо учесть в обязательствах, если это кредит или займ, либо создать для нее пару с противоположным типом, если это депозит или возврат.

• Если отгрузки находятся вне сделок, они не попадают в прибыль и ничем не подкрепляются в пассивах. Необходимо обязательно отнести отгрузки к сделке.

• Есть операции с начислением в исторических данных, но не создали обязательства для них. При сборке баланса на этапе проверки дебиторской и кредиторской задолженности, система предложит создать обязательства на основании даты начисления, если она отличается от даты оплаты — поставьте галочку в этом пункте и обязательства создадутся автоматически.

Это необходимо, чтобы в операциях с разными датами оплаты и начисления все обязательства были закрыты и баланс сошелся.

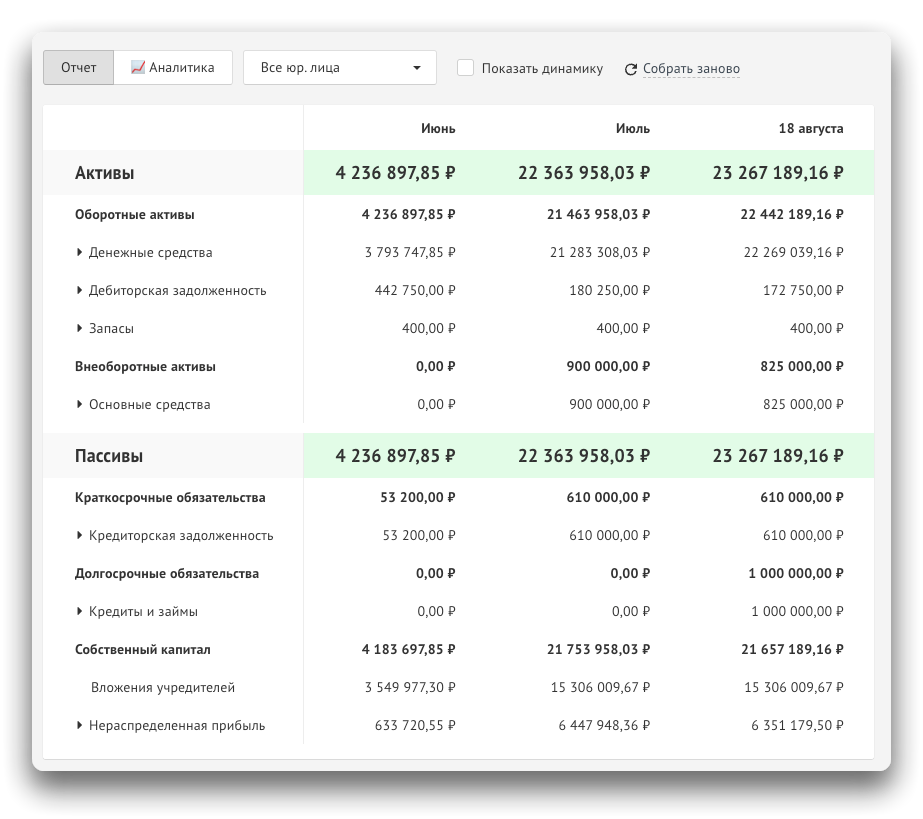

Мы собрали баланс и получили актуальную картину бизнеса:

💡 Статья:

Что делать, если баланс расходится